イデコ:iDeCo(個人型確定拠出年金制度)を活用しよう!

2022年より以下の改正が施行されます。

- 受給開始年齢の拡大

現行の「60~70歳」から「60~75歳」へ - 加入可能年齢の拡大

(iDeCo)現行の「60歳未満」から「65歳未満」へ

(企業型DC)現行の「65歳未満」から「70歳未満」へ - iDeCo加入者の拡大

「すべての会社員」が加入できるように

イデコ(個人型確定拠出年金)はなぜ今注目されているのか?

このページを見ている方は、国民年金や厚生年金など、何らかの形で年金を積み立てている方が大半かと思います。ただ、数十年先に待っている老後、「果たして十分な年金がもらえるのか」と心配される方は多いのではないでしょうか?そんな心配を一掃する制度『個人型確定拠出年金』 愛称:iDeCo(イデコ)が現在注目を集めています。

このiDeCoをかんたんに説明しますと、毎月決まった金額を積み立てて(拠出して)将来の年金にするという制度です。しかし、これだけでは「なんだ、普通の年金じゃないか」と思われるのではないでしょうか。

しかし、確定拠出年金制度は、普通の積立投資はちょっと違います。確定拠出年金には「公的年金や普通の資産運用では得られないメリット」があることから、注目を集め人気が出てきているのです。当サイトで紹介しているネット証券においても、イデコの申込を受け付けたり、イデコで運用する商品のラインナップを増やしています。

まずは確定拠出年金の概要について見てみましょう。

確定拠出年金の概要(メリット)

確定拠出年金には、以下のようなメリットがあります。

- 掛け金に比例して、所得税や住民税が一定額まで優遇される=節税できる

- この制度を利用して生まれた利益は非課税となる(運用した資産の受け取りには、税金がかかります)

- 運用がうまくいけば、年金を上乗せできる

例えば、所得400万円の会社員の方が、確定拠出年金として月に掛け金の上限である23,000円を運用に回した場合、掛金が全額所得控除の対象となるので、所得税・住民税が年間84,000円戻ってくる計算です。仮にこれを10年・20年と続けたなら84万円、168万円が還付される計算になります。このように確定拠出年金は、将来の資産づくりを考えた場合にぜひ活かしたい制度となっているのです。何となくイメージはつかめましたか。次のページからは、確定拠出年金についてさらにくわしく見ていきましょう。

確定拠出年金『iDeCo:イデコ』を活用しよう

- 個人型確定拠出年金を活用しよう

- 確定拠出年金とは?イデコとは?

- 確定拠出年金 企業型と個人型の違い

- イデコはこんなにすごい!驚く6つのメリット

- イデコのデメリット

- イデコの運用におすすめの商品

- 確定拠出年金におすすめの金融機関

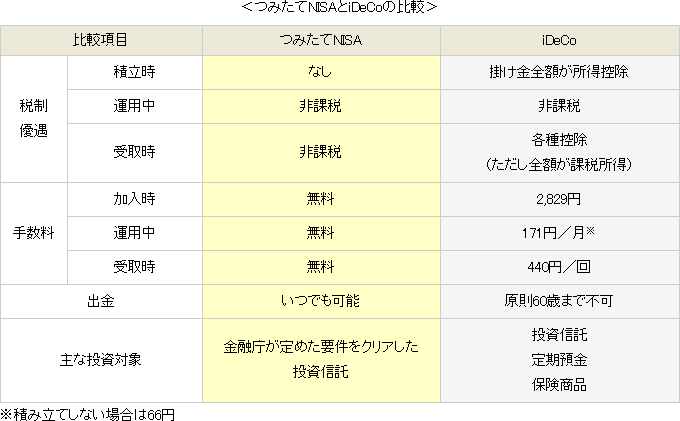

- 確定拠出年金とNISAを比較

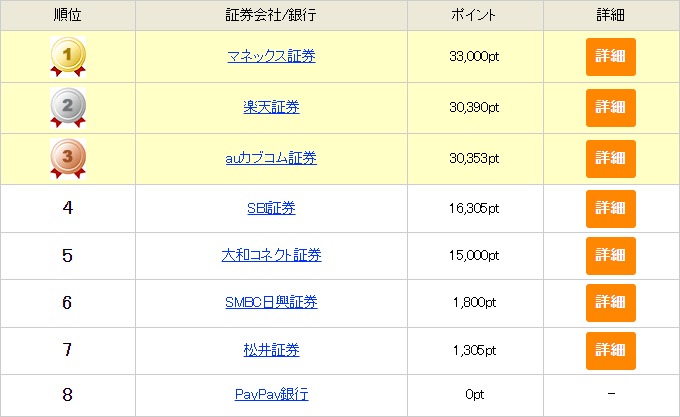

ideco:イデコを扱う金融機関を紹介

FOLLOW