確定拠出年金とは?イデコとは?

どんな制度かを詳しく説明!

ここからは確定拠出年金とはどのようなものか、さらに詳しく見てみましょう。

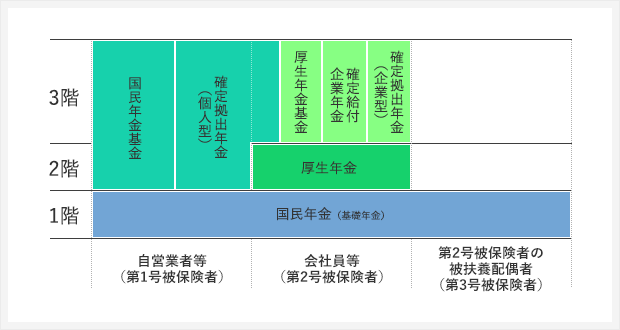

まず年金制度の概要からおさらいです。年金と一口に言っても、下の表のように国民年金(基礎年金)・厚生年金・共済年金など、さまざまな種類があります。

その中でもここで取り上げる確定拠出年金は、国民年金や厚生年金に上乗せする年金の1つです。(表で言えば2~3階部分に当たります)。従来、会社員の方が国民年金や厚生年金に上乗せする年金と言えば、勤めている企業が年金を運用して決まった年金額をもらえる「確定給付年金」が主流でした。 しかし今は流れが変わり、少しずつ着実に確定拠出年金へシフトしてきています。

その理由の1つは、確定給付年金は「受け取り時に減額の可能性があり、そのリスクを避けるため」です。 減額されるケースとしては、年金の支払いで企業の業績が圧迫されたり、年金の運用がうまくいかなかった場合などが考えられます。

一方、確定拠出年金は、自分で決まった額を出して(拠出して)年金運用をおこない、国民年金や厚生年金に加えて、年金を上乗せできる制度です。その確定拠出年金には「個人型」と「企業型」2つの種類があり、個人型の確定拠出年金は、「iDeCo:イデコ」という愛称が付けられています。(2つの違いについては、次のページ確定拠出年金 企業型と個人型の違いで説明します。)

確定拠出年金は自分自身で運用をおこなうことから、企業の都合で年金額が減らされる心配はありません。※ただし、運用結果次第で年金額は変動します。

また確定拠出年金の柔軟性も注目すべき点です。国民年金や厚生年金は、あらかじめ決まった額を納める必要がありますが、確定拠出年金は月5,000円から1,000円単位で掛金を増減することができます。 掛金には上限があり、自営業者、会社員などで異なります。詳しい金額は下記でご説明します。

※確定拠出年金は、略称として『DC』や『日本版401k(ヨンマルイチケイ)』と表記されることもあります。 ちなみにDCとは確定拠出年金の『Defined Contribution Plan』の略語、401kとは『Four o one k』という米国の確定拠出年金制度の略語です。

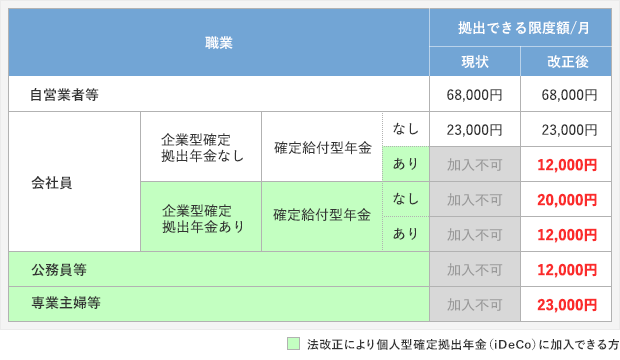

公務員や主婦でも個人型確定拠出年金:イデコが利用可能に!2017年は改正の年!

これまでの歴史をみてみると、個人型確定拠出年金制度(イデコ)は自営業の方などの限られた人しか利用できませんでした。 しかし2017年に制度が変わり、これまでより多くの方が個人型確定拠出年金を利用できるようになります。

この制度変更により恩恵を受けるのが、「専業主婦」、「公務員」、「企業型の確定拠出年金がある会社員」です。 表にすると以下のようになります。

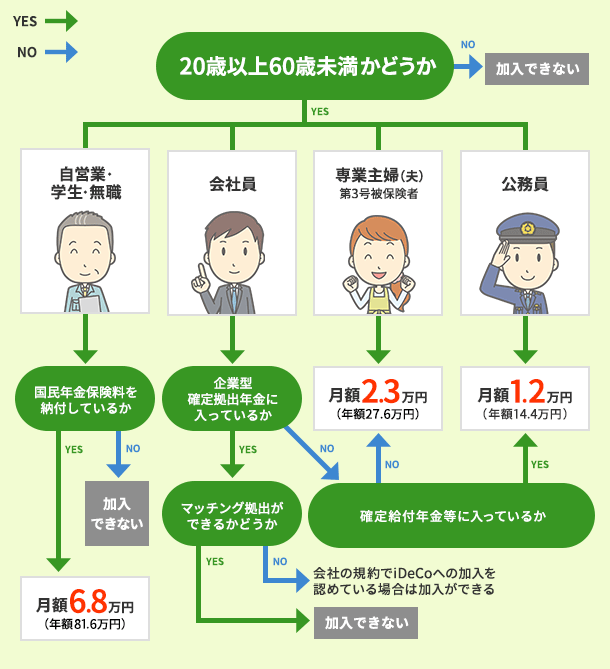

イデコに加入できるかチェック!

(マッチング拠出・企業型確定拠出年金については次ページで紹介しています。)

2017年からの制度で、個人型確定拠出年金(iDeCo:イデコ)を利用できるようになる人

- 専業主婦(月額23,000円まで)

- 公務員(月額12,000円まで)

- 「厚生年金基金」「企業型確定拠出年金」が【ある】会社員(月額12,000円まで)

- 「企業型確定拠出年金」がある会社員(月額20,000円まで)

【企業型確定拠出年金や確定給付年金】と【個人型確定拠出年金】を併用する場合

(※企業型と個人型を併用しない場合は、次の項目に進んでください。)

注意したいのは、企業型確定拠出年金や確定給付年金が実施されている場合に個人型確定拠出年金(イデコ)を併用する場合です。 企業型確定拠出年金が実施されている場合は、月の掛け金の限度額が20,000円、企業型確定拠出年金と確定給付年金の双方が実施されている場合は月間12,000円までとなっています。企業型確定拠出年金の掛け金の額によっては、個人型と併用ができないので注意してください。

個人型確定拠出年金:イデコは本当に必要?と思っている方へ

個人型確定拠出年金:イデコは、従来の年金に年金を上乗せする制度ですが、そもそも本当に利用する必要があるのでしょうか。 「すでに年金を積み立てているから必要ないのでは」という疑問もあると思います。 ここでは「老後に必要な金額」と「年金でもらえる金額」とを比較し、確定拠出年金の必要性について考えます。

老後に必要な貯金は平均でいくら?

総務省の家計調査をもとに、「フィデリティ退職・投資教育研究所」が、老後に必要な生活費を試算したデータがあります。それによると、「退職後の60代後半の生活費の水準は、50代後半の収入の約68%」なのだそうです。50代後半の平均収入は約600万。この試算をもとに計算すると、60代後半には年間408万(毎月34万円)のお金が必要ということになります。

それでは、老後に必要な金額と、厚生労働省が発表した平成27年度の標準的な年金額を比較してみましょう。

平均的な「国民年金」の受給額

国民年金(老齢基礎年金満額で)月額65,008円/人

平均的な「厚生年金」の受給額

- 夫婦2人、妻が専業主婦の標準世帯で月額221,507円(先に紹介した国民年金を含む額)

- 夫婦で「厚生年金+国民年金」を受け取る場合は、月額約26万円が受け取れる計算になります。

双方を平均すると、月に受け取れる年金額は約24万円です。先に書いたとおり、毎月34万円が必要になるとすれば、月に約10万円が不足してしまう計算になります。

このデータから分かることは、「1・2階にあたる国民年金・厚生年金のみでは老後の生活は苦しいものとなる」ということです。これだけの事態が待ち構えているなか、それに対しての備えが行き届いていないのが現状なのです。

確定拠出年金がどのような制度で、なぜ今注目されているのかということがお分かりいただけたでしょうか。 これからの時代、公的年金や厚生年金だけでは、老後の資金を準備できない方が必ずでてきます。 だからこそ必要となってくるのが、確定拠出年金に代表されるいわゆる「私的年金」です。つまり、私的年金によって、「年金を上乗せして老後の不安を取りのぞこう」というわけです。

次のページからは、確定拠出年金にある2つの種類「企業型」、「個人型(iDeCo:イデコ)」の違いについて一緒に見ていきましょう。

確定拠出年金『iDeCo:イデコ』を活用しよう

- 個人型確定拠出年金を活用しよう

- 確定拠出年金とは?イデコとは?

- 確定拠出年金 企業型と個人型の違い

- イデコはこんなにすごい!驚く6つのメリット

- イデコのデメリット

- イデコの運用におすすめの商品

- 確定拠出年金におすすめの金融機関

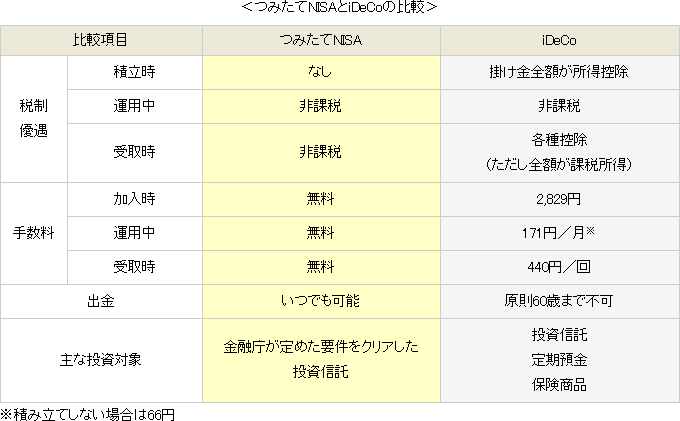

- 確定拠出年金とNISAを比較

ideco:イデコを扱う金融機関を紹介

FOLLOW