「4資産均等型」と「8資産均等型」と「全世界株式」を比較してほしいです。

お悩み

投資をはじめようと思って診断をしたところ、年齢的にもタイプ的にも「守りのスタイルが良い」とのことでした。

バランス型のファンドにしようかと思っていたのですが、調べてみたところ「株式型のファンドに投資をして、現金との割合でリスクを調整していく」というやり方を知りました。

どうしようか悩んでいます。

「4資産均等型」と「8資産均等」と「全世界株式」について、いろいろ比較してほしいです。

回答

「4資産均等型」と「8資産均等型」と「全世界株式」について、以下の2点で比較してみました。

- 投資対象

- トータルリターン

以下の銘柄をもとに比較しています。

| 種類 | 銘柄名 |

|---|---|

| 4資産均等型 | <購入・換金手数料なし> ニッセイ・インデックス バランスファンド (4資産均等型) |

| 8資産均等型 | eMAXIS Slim バランス (8資産均等型) |

| 全世界株式 | eMAXIS Slim 全世界株式 (オール・カントリー) |

投資対象

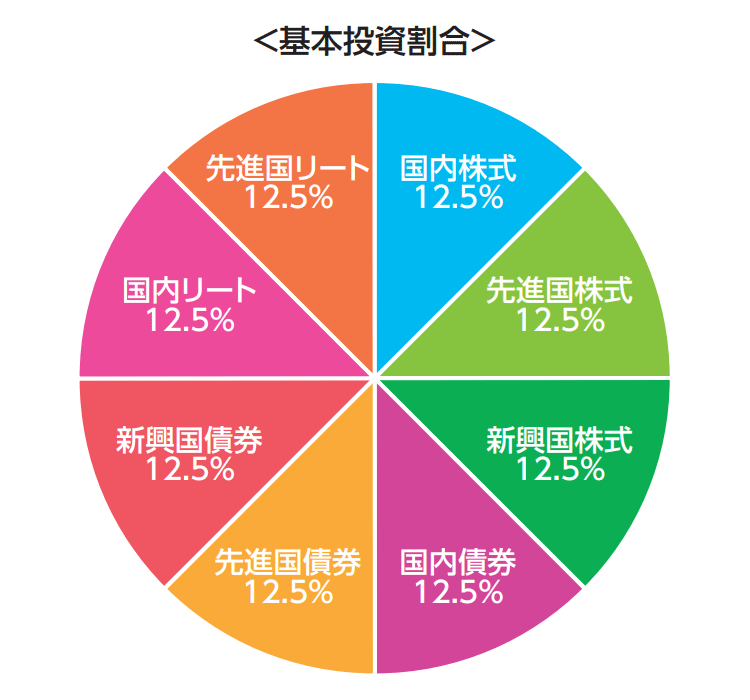

各資産への投資割合は以下のとおりです。

| 比較項目 | 4資産 均等型 |

8資産 均等型 |

全世界 株式※ |

|---|---|---|---|

| 国内株式 | 25.1% | 12.5% | 5.1% |

| 先進国株式 | 24.8% | 12.5% | 82.7% |

| 新興国株式 | - | 12.3% | 12.2% |

| 国内債券 | 24.8% | 11.3% | - |

| 先進国債券 | 25.2% | 12.5% | - |

| 新興国債券 | - | 12.5% | - |

| 国内リート | - | 12.5% | - |

| 先進国リート | - | 12.9% | - |

※2026年6月末時点

「全世界株式」は、その名のとおり、全世界の株式を投資対象とする株式「100%」のファンドです。人気銘柄「オルカン※」には、経済の移り変わりにあわせて、各地域へ投資する割合を自動的に入れ替える特徴があります。

※eMAXIS Slim 全世界株式(オール・カントリー)の通称

「4資産均等型」と「8資産均等型」は、株式以外の資産へも投資ができ、各資産への投資割合があらかじめ決まっているバランス型のファンドです。常に割安な資産へ機械的に投資していくと同時に、割高な資産は実質的に利益確定できることが利点です。

トータルリターン

それぞれのファンドについて、1年と3年のトータルリターンを比較しました。

| 銘柄名 | トータルリターン | |

|---|---|---|

| 1年※ | 3年※ | |

| <購入・換金手数料なし> ニッセイ・インデックス バランスファンド(4資産均等型) |

20.32% | 12.35% |

| eMAXIS Slim バランス (8資産均等型) |

24.71% | 13.68% |

| eMAXIS Slim 全世界株式 (オール・カントリー) |

38.24% | 24.55% |

(2026年7月現在)

※年換算

4資産均等型と8資産均等型には債券が組み込まれています。債券は株式よりも期待リターンが低いと言われています。そのため、全世界株式に比べて、長期的なパフォーマンスは劣るでしょう。

4資産均等型と8資産均等型については、リターンが低い債券の部分にも信託報酬がかかるわけですから、「株式型のファンドに投資をして、現金との割合でリスクを調整していく」というやり方がコスト面において効率的でしょう。

「4資産均等型」と「8資産均等型」は、株式以外の資産にも投資でき、かんたんに資産の分散ができることが特徴です。ただし、リターンが低い債券の部分にも信託報酬はかかります。

個人的には、「全世界株式」へ投資し、許容できるリスクの範囲内に投資額を調整されるのがシンプルかと思います。

FOLLOW