確定拠出年金に存在する2つのタイプ!企業型と個人型(イデコ)の違いとは

確定拠出年金は、大きく分けて2つのタイプに分けられます。それが「企業型確定拠出年金」と「個人型確定拠出年金(iDeCo:イデコ)」です。この違いについて見てみましょう。

企業型と個人型、大きな違いは3つ

①掛け金を負担する人(拠出元)

掛け金の出どころが「本人」「企業」のどちらかという点が1つめの違いです。個人型は、年金の掛け金が「全額本人負担」です。それにひきかえ企業型の場合、掛け金は会社側が全て負担します。また「企業型」には、掛金を個人で上乗せできる「マッチング拠出」という制度を使える場合があります。この制度については、後ほどご説明します。

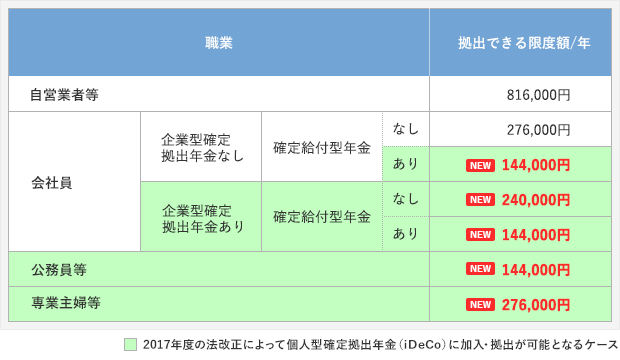

②年金の運用に回せる金額(拠出額)

個人型確定拠出年金(イデコ)の場合

- 自営業者(掛け金は月額68,000円まで)

- 勤務先に「厚生年金基金」「企業型確定拠出年金」が【ない】会社員(月額23,000円まで)

- 専業主婦(月額23,000円まで)

- 公務員(月額12,000円まで)

- 「厚生年金基金」「企業型確定拠出年金」が【ある】会社員(月額12,000円まで)

- 「企業型確定拠出年金」がある会社員(月額20,000円まで)

企業型確定拠出年金の場合

- 勤務先に「企業年金」が【ない】会社員(月額55,000円まで)

- 勤務先に「企業年金」が【ある】会社員(月額27,500円まで)

※企業年金は「厚生年金基金」「確定給付年金」のこと。

③運用管理機関(金融機関)の選び方の違い

個人型は確定拠出年金を実施しているさまざまな運用管理機関(金融機関)から、自分に合ったものを探して、運用の申し込みをする必要があります。 手間はかかりますが、自分に合った商品を取り扱う金融機関を指定できるので、運用の自由度は高いと言えます。

一方、企業型はあらかじめ会社が指定した金融機関を利用して運用します。金融機関選びの手間は省けますが、その金融機関で取り扱う商品の中から運用商品を選ぶことになります。個人型と違い手間はかかりませんが、比較的運用の自由度は低いと言えます。

個人型確定拠出年金(iDeCo:イデコ)を運用するまでの流れ

ここでは、2017年から利用範囲が拡大する、個人型確定拠出年金(iDeCo:イデコ)を利用するまでの流れをご紹介します。

個人型確定拠出年金:イデコを利用するには、まず運用管理機関(金融機関)を決める必要があります。ネット証券・ネット銀行であれば、主に下記の運用管理機関(金融機関)で個人型確定拠出年金が利用できます。

以上の運用管理機関へ確定拠出年金口座の開設申し込みをするとお手元に書類が届きますので、それを返送次第、確定拠出年金の加入資格審査が実施されます。(加入資格については前のページ確定拠出年金とはを確認してください。)審査に通れば、運用開始です。スムーズにいけば、申し込みから運用開始まで大体2~3か月くらいです。

企業型確定拠出年金では『マッチング拠出』が利用できます

(※個人型を利用する場合は、次の項目に進んで下さい。)

先ほど【企業型確定拠出年金】の掛け金は、全額会社が拠出すると言いました。しかし、『マッチング拠出』という制度を使うと、一定の範囲内で掛け金を自分で増額させることができます。

マッチング拠出を利用する場合、大前提として企業側がマッチング拠出を採用していることが条件となります。そして拠出限度額は「会社+自分」合わせて55,000円以内に収まるようにする必要があります。 また、会社の拠出額を超えるマッチング拠出はできません。ですから、本人の掛け金の上限は月額27,500円(半額以下にしなけらばいらないので、55,000円÷2=27,500円)となります。もちろん全額が所得控除の対象となり、所得税・住民税が軽減されるので、この制度が準備されていれば、ぜひ検討をしてみてください。ただし、マッチング拠出と個人型確定拠出年金の併用はできないのでご注意ください。

確定拠出年金の『企業型』と『個人型』の違いについて見てみました。企業型の確定拠出年金をご利用の方は、金融機関選びをする必要がありませんが、その分決められた金融機関の商品しか運用の選択肢がありません。

ただし、2017年からは制度の変更によって個人型と企業型の併用ができるところも出てきます。お勤め先の規約によって併用ができる・できないはあると思いますが、併用できる場合は、個人型(イデコ)の利用を検討してみてはいかがでしょうか。

確定拠出年金『iDeCo:イデコ』を活用しよう

- 個人型確定拠出年金を活用しよう

- 確定拠出年金とは?イデコとは?

- 確定拠出年金 企業型と個人型の違い

- イデコはこんなにすごい!驚く6つのメリット

- イデコのデメリット

- イデコの運用におすすめの商品

- 確定拠出年金におすすめの金融機関

- 確定拠出年金とNISAを比較

ideco:イデコを扱う金融機関を紹介

FOLLOW