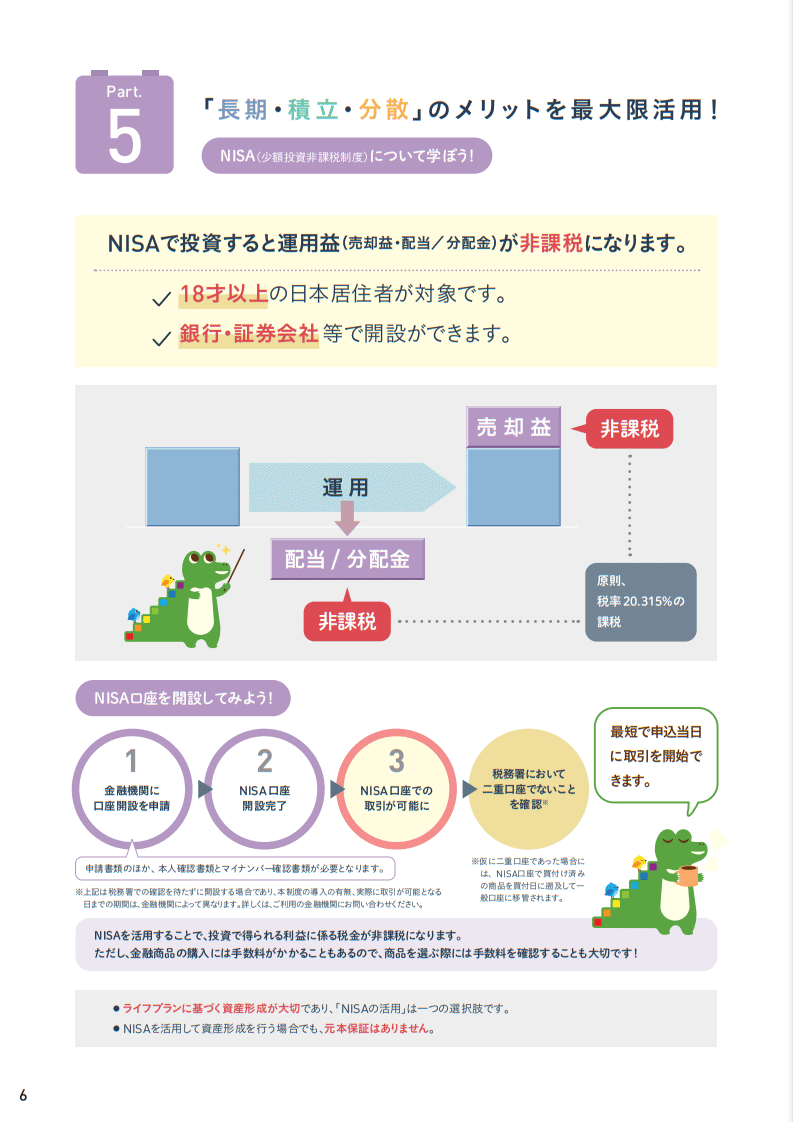

新NISAとは?わかりやすく解説【#デメリット#損益通算#繰越控除】

NISA(ニーサ)とは、投資信託や株などから得られる利益に税金がかからなくなる制度のことです。通常、株式や投資信託などから得られた利益には、20.315%の税金がかかります。しかし、NISA口座で取引した、投資信託や株などから得られた利益には税金がかからないため、利益をそのまま手元に残すことができます。

このページでは「恒久化と改正でどうなるか」、「NISAのデメリット」、「損益通算・繰越控除とは何か」などわかりやすく解説しています。

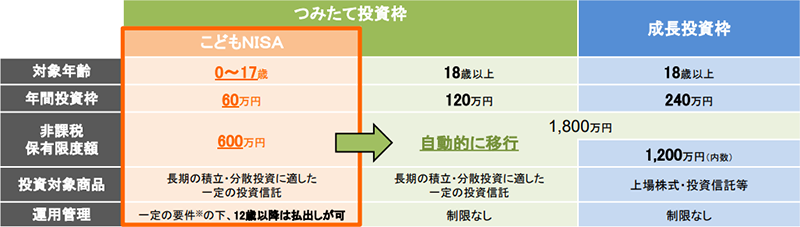

2027年からはじまる0歳~17歳を対象にした「こどもNISA」の解説は次の記事で詳しく解説しています。

このページのもくじ

\ 先着300名限定プレゼント中! /

新NISA(ニーサ)とは【わかりやすく解説】

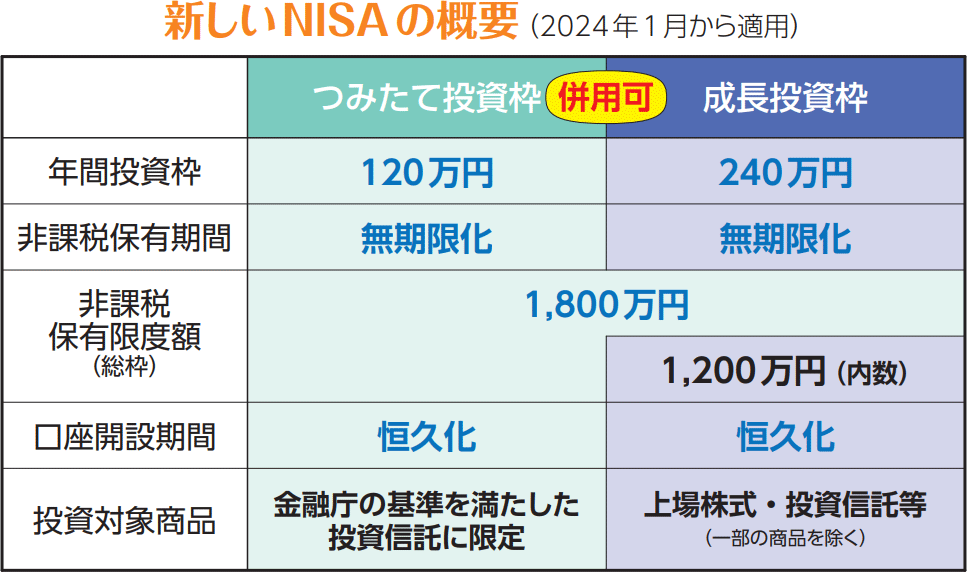

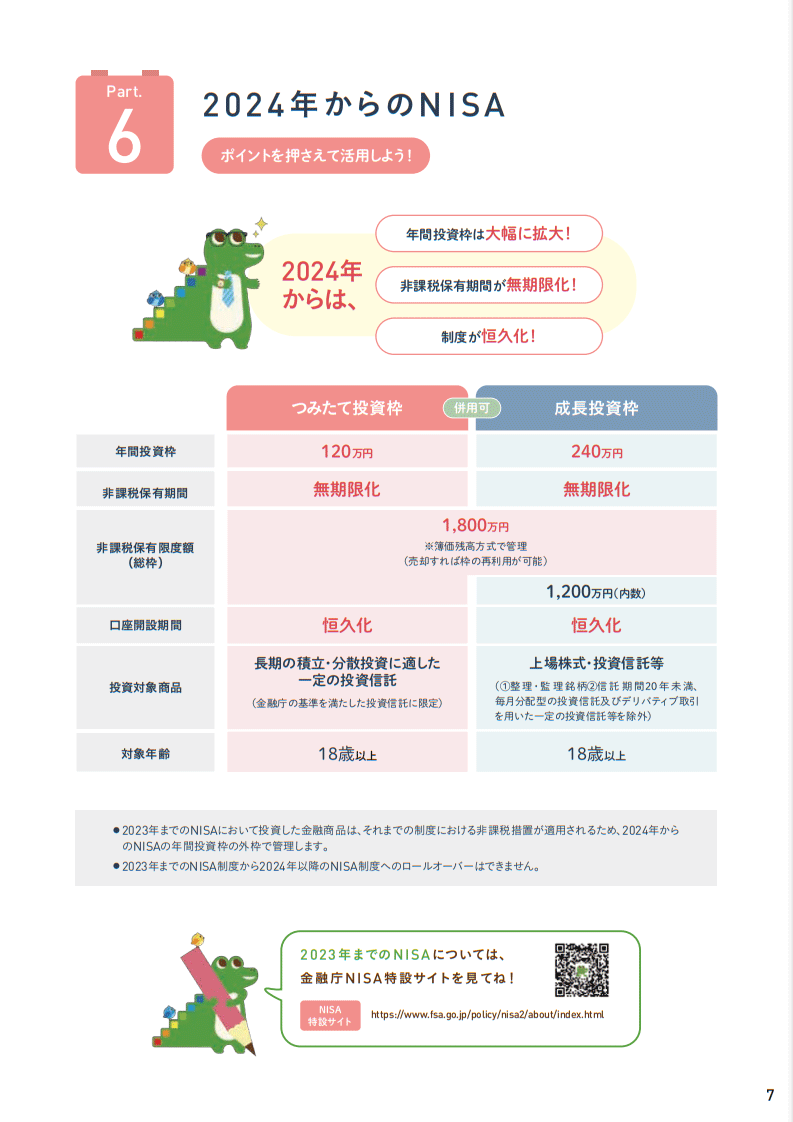

| 年間の 投資枠 |

積立投資枠:120万円 成長投資枠:240万円 |

|---|---|

| 非課税 保有限度額 |

1,800万円※ (うち1,200万円を成長投資枠として利用可能) |

| 投資対象 | 積立投資枠:一定の投資信託 成長投資枠:株・投資信託など |

| 非課税対象 | 配当金・分配金・譲渡益 |

| 非課税期間 | 無期限 |

| 口座開設 可能期間 |

恒久化 |

| 利用できる方 | 日本在住の18歳以上の方 |

※購入時の金額で管理・枠の再利用が可能

NISAとは、投資信託や株などから得られる利益に税金がかからなくなる制度のことです。NISA口座にて、毎年一定金額の範囲内で購入できます。

2023年までの「一般NISA」と「つみたてNISA」は、2024年以降、税制改正により一本化され「新NISA」となりました。

旧制度の「一般NISA」と「つみたてNISA」については、以下のとおりです。

| 比較項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 年間の 投資枠 |

120万円 | 40万円 |

| 投資対象 | 株・投資信託 など |

一定の投資信託 |

| 非課税対象 | 配当金・分配金・譲渡益 | 分配金・譲渡益 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 口座開設 可能期間 |

2023年 | 2042年 |

| 利用できる方 | 日本在住の18歳以上の方 | |

| 口座開設 可能数 |

ひとり1口座 | |

| 金融機関の 変更 |

1年単位で変更可能 | |

改正・恒久化【2024年以降】

2023年までで「一般NISA」と「つみたてNISA」は終了となりました。そして、2024年以降、「新NISA」が始まりました。新NISAへの改正により、非課税期間は無期限化され、口座開設可能期間は期限がなくなり恒久化されました。

なお、2023年までに「一般NISA」や「つみたてNISA」で投資した商品は、「新NISA」の枠の外で現行の取り扱いが継続されます。また、「一般NISA」や「つみたてNISA」から「新NISA」へのロールオーバー※はできません。

※非課税期間が終わった枠を翌年の非課税投資枠に移管すること

| 利用した制度 | 非課税期間 |

|---|---|

| 一般NISA | 2027年まで |

| つみたてNISA | 2042年まで |

2024年から始まった「新NISA」には、「つみたて投資枠」と「成長投資枠」があります。

つみたて投資枠

つみたて投資枠とは、「一定の投資信託を対象とする長期・積立・分散投資の枠」のことです。旧制度つみたてNISAの役割を引き継ぐ枠となります。年間の投資上限が、つみたてNISAの3倍に拡充されました。

| 比較項目 | 年間の投資上限 |

|---|---|

| つみたてNISA | 40万円 |

| 新NISA (つみたて投資枠) |

120万円 |

つみたて投資枠で投資できる商品の要件は、つみたてNISA対象銘柄と同じです。

成長投資枠

成長投資枠とは、「上場株式への投資が可能な枠」のことです。これまでの一般NISAの役割を引き継ぐ枠となります。年間の投資上限が、一般NISAの2倍に拡充されました。

| 比較項目 | 年間の投資上限 |

|---|---|

| 一般NISA | 120万円 |

| 新NISA (成長投資枠) |

240万円 |

成長投資枠で投資できる商品は、上場株式や投資信託などです。ただし、NISA制度は安定的な資産形成を目的とするものであることを踏まえて、以下の商品は投資対象から除外されています。

- 整理銘柄に指定されている上場株式等

- 監理銘柄に指定されている上場株式等

- 信託期間20年未満の投資信託等

- 毎月分配型の投資信託等

- デリバティブ取引を用いた一定の投資信託等

NISA(積立・一般)の併用

2023年までは「つみたてNISA」と「一般NISA」はどちらかを選んで利用しなければなりませんでした。しかし、新NISAでは、それぞれの役割を引き継ぐ「つみたて投資枠」と「成長投資枠」を併用できるようになりました。

なお、新NISAでは、年間の投資上限とは別に、生涯の投資上限が1,800万円※として設定されています。

※うち1,200万円を成長投資枠として利用可能

・購入時の金額で管理

・枠の再利用が可能

これは、投資余力が大きい高所得者層に対して、行き過ぎた優遇とならないようにするためです。

NISAのデメリット【損益通算・繰越控除とは】

NISAのデメリットは、損失を出してしまった場合に損益通算や繰越控除ができないことです。

損益通算

損益通算とは、利益と損失を合わせて計算することです。利益から損失分を差し引けるため、支払う税金を減らせます。

繰越控除

繰越控除とは、損失を控除しきれないときに、翌年以降にその損失を繰り越して、翌年以降の利益から控除できる仕組みのことです。投資信託の損失は、最長3年間繰り越して翌年以降の税金を減らせます。

このような仕組みを利用できないため、NISA口座で損失を出してしまうと、課税口座を使って投資した場合よりも不利になってしまうのです。

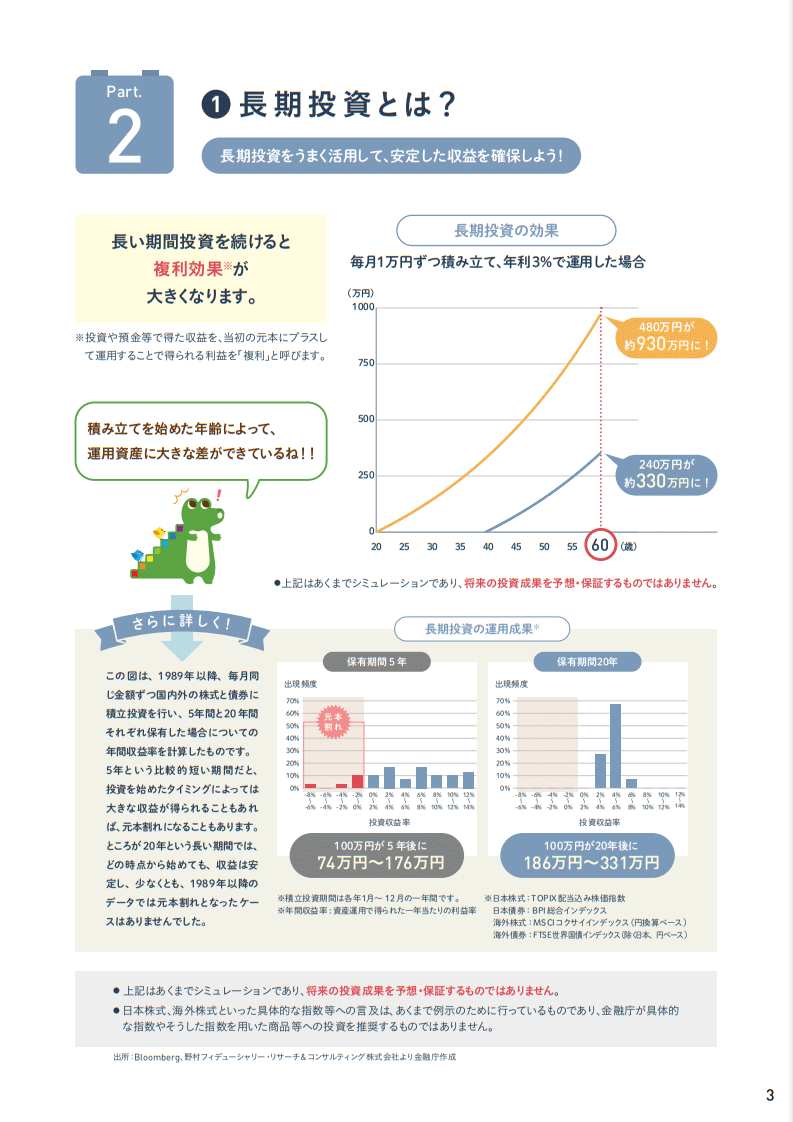

よって、NISA口座については、安定的な資産形成を行うための「長期・積立・分散投資」が推奨されています。詳しくは、次の章の「早わかりガイドブック」をご覧ください。

\ 先着300名限定プレゼント中! /

早わかりガイドブック

タブで切り替えてご覧ください。

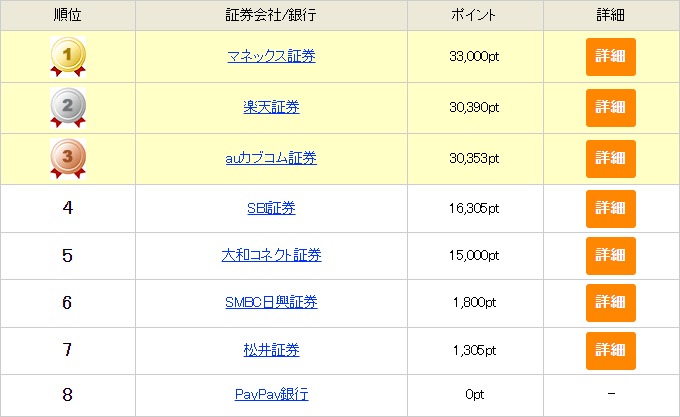

おすすめ証券会社(楽天証券・SBI証券など)

新NISAにおすすめの証券会社は、以下の5つです。

この5社は、商品の取り扱いが豊富で、手数料も低く設定されています。また、ポイント還元などお得なサービスも用意されています。

楽天証券

ポイント投資の面で最も優れている証券会社です。楽天カードクレジット決済でポイント還元を得られたり、ポイント投資の特典によって楽天市場でのお買い物のポイント付与が上乗せされたりとお得なサービスが盛りだくさんです。

2022年の新規口座開設数は、大手ネット証券でNO.1です。

SBI証券

投資信託のラインナップが最も充実している証券会社です。極めて低コストで米国株に投資できる「SBI・V・S&P500」や、インド株に投資できる「サクっとインド株式」を取り扱っています。

マネックス証券

米国株投資をしたい人に最もおすすめの証券会社です。米国株・米国ETFを買い付ける際の為替手数料が無料となっているほか、米国株・米国ETFの定期買付・配当金再投資といった米国株投資を自動化できるサービスも提供されています。

三菱UFJ eスマート証券

auユーザーにおすすめの証券会社です。au PAYカード決済による投信積立で最大2%のポイント還元を受けられます。また、auじぶん銀行と連携させることで普通預金の金利が最大0.51%になります。

松井証券

極めて高い還元率の還元サービスがあるため、投資信託を保有するにあたって、最もお得な証券会社です。また、投資信託の取り扱いも豊富です。

業界最低水準の運用コストを目指し続けるインデックスファンドシリーズ「eMAXIS Slim」や、VTIに超低コストで投資できる「SBI・V・全米株式」、アメリカ以外の全世界株式へ投資するインデックスファンド「楽天・VXUS」に投資できます。

NISA(ニーサ)とは、投資信託や株などから得られる利益に税金がかからなくなる制度のことです。一般NISAとつみたてNISAが一本化され「新NISA」となりました。新NISAへの改正により、口座開設可能期間の期限がなくなり恒久化されました。

FOLLOW