投資信託の基礎1 - 投資信託ってなに?

投資信託の選び方

ここまで、さまざまな投資信託の種類を紹介しましたが、そこから自分に合う投資信託を選ぶのは大変です。このページでは、これから投資信託を買って資産運用をはじめる初心者向けに、「投資信託を選ぶときにチェックするポイント」、「投資スタイル別のおすすめ投資信託」を紹介しますので、投資信託選びの参考にしてください。

投資信託を選ぶポイント

最初に、投資信託を選ぶときにチェックするポイントを3つ紹介します。

(1)信託報酬(運用管理費用)

信託報酬は、投資信託を持っている期間中にかかる手数料です。持っている期間が長くなるほど、手数料の負担が大きくなります。

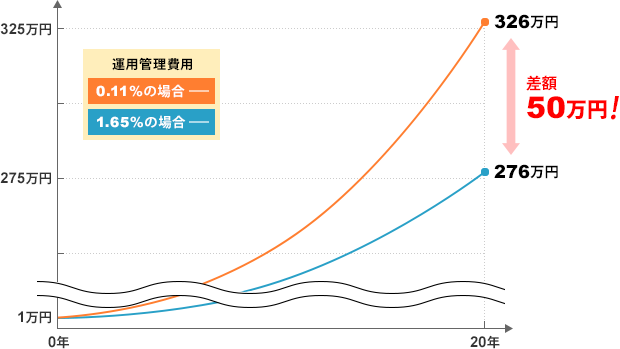

ここで信託報酬の差が、将来のリターンにどれだけ影響を与えるかチェックしてみましょう。信託報酬が0.11%と1.65%の投資信託を、月に1万円ずつ積み立て、年利3%で20年間運用すると、運用する資産の総額にどれだけの差が生まれるでしょうか?

信託報酬が0.11%の場合は326万円、1.65%の場合は276万円となり、その差は50万円です。ほんの数%の手数料の差が、のちのち大きな差になります。

それでは、信託報酬の具体的な目安はいくらでしょうか? 日経平均株価のなどの株価指標と連動するタイプの「インデックスファンド」と、積極的に利益を追求するタイプの「アクティブファンド」、それぞれのタイプ別に信託報酬の目安をまとめましたので、投資信託選びの参考にしてください。

| 投資信託の種類 | 信託報酬の目安 |

|---|---|

| 国内インデックスファンド | 0.5%以下 |

| 海外インデックスファンド | 0.75%以下 |

| 国内アクティブファンド | 1.0%以下 |

| 海外アクティブファンド | 1.5%以下 |

(2)純資産総額

純資産総額は、その投資信託が持っている資産の合計額です。投資家から集められたお金や、その投資信託が運用する株や債券などの資産が含まれます。ここでは、純資産の大きさと純資産の増減の傾向をチェックしましょう。

まず、「純資産の大きさ」について説明します。純資産が大きいということは、「その投資信託が支持を集め、多く買われている」ということです。同類の投資信託で、手数料が同じ投資信託があるなら、純資産総額が大きい投資信託を選びましょう。

続いて「純資産の増減の傾向」について説明します。純資産が増加傾向の投資信託は、多くの投資家から買われる、人気のある投資信託と言えます。一方、投資信託の運用が不調な投資信託は、投資家からの「買い」よりも「売り」が多く、純資産が増えません。投資家から資金が集まらないと、投資信託を安定的に運用できず、運用を途中で停止してしまう可能性も出てきます。

一般的には、純資産総額が10億円を下回ると、運用期間の終了前に、途中で運用が終了してしまう可能性があります。

純資産総額は右肩上がりで増加しており、30億円以上あるものが理想的です。

(3)運用成績

投資信託の中でも、積極的に利益を追求するタイプのアクティブ型投資信託は、過去3年~5年の運用成績を同種の投資信託と比較し、良し悪しを判断します。投資信託によっては、ベンチマークと呼ばれる運用の指標とする基準を設定するものがあります。

たとえば、日本株に投資するアクティブファンドであれば、TOPIX(東証株価指数)を基準とするものが多いです。ベンチマークを設定する投資信託は、これを上回る成績を出しているかチェックしましょう。

自分の投資スタイルを決める

続いて、自分の投資スタイルを決めましょう。 これから投資をはじめる皆さんは、どのような投資スタイルを想定していますか?

- 積極運用型(リスクをとって、積極的にリターンを求めるタイプ)

- 安定運用型(リターンは欲しいが、リスクを抑えたいタイプ)

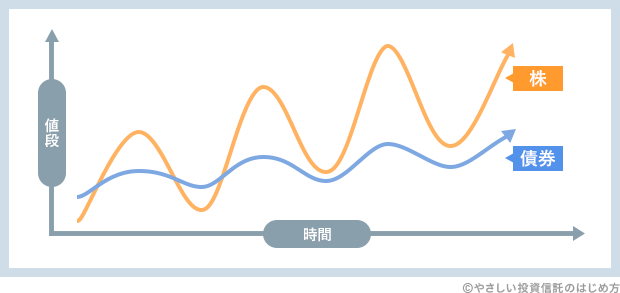

投資信託は、株や債券など運用される資産の種類によって、リスク(値段の振れ幅)とリターン(投資で得られる収益)の大きさが変わってきます。一般的に、株はリスク・リターンが大きく、債券はリスク・リターンが小さい傾向にあります。

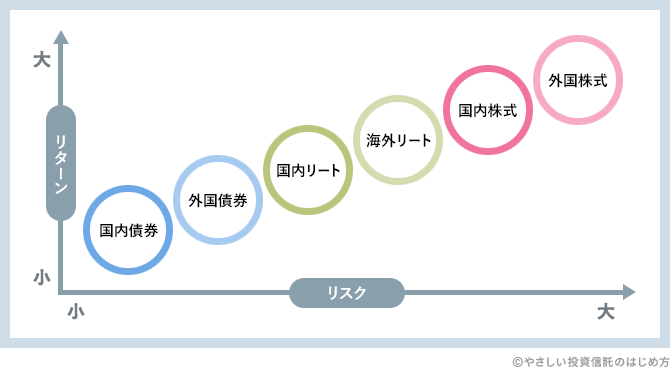

下の画像は、投資信託で運用される資産の種類別に、リスクとリターンの大きさを表したものです。画像の右上にいくほど、想定されるリスクとリターンが大きくなります。

「積極運用型」のタイプの人は、想定されるリターンが大きい投資信託の運用を検討しましょう。外国株を運用する外国株式型や、日本株を運用する国内株式型、不動産を運用するリート型の投資信託が当てはまります。その中でも、積極的に利益を追求するタイプのアクティブファンドは、よりリスクとリターンが大きくなります。運用でリターンを重視する人は、アクティブ型の投資信託の運用も検討しましょう。

「安定運用型」のタイプの人は、リスクの大きい株式とリスクの小さい債券を一緒に運用するバランス型の投資信託の運用を検討しましょう。また、外国株式型や日本株式型の投資信託の中でも、インデックスファンドは、アクティブ型の投資信託よりもリスクとリターンが小さい傾向があるので、外国株式型や国内株式型のインデックスファンドの運用を検討しましょう。

リスクを調整する債券型の投資信託

株式型の投資信託は、期待されるリターンが大きいですが、想定される損失も大きくなります。ですから、リスクとリターンが小さい、国内外の債券を運用する国内債券型・外国債券型の投資信託を、一緒に持つことをおすすめします。債券型の投資信託は、大きなリターンを期待できませんが、リスクの大きい投資信託と一緒に持つことで、リスクを抑えられ、想定される損失を小さくできます。

株式型と債券型の投資信託の、具体的な投資比率の例を紹介します。最も一般的なのは、株と債券の投資比率を50%ずつにするものです。さらにリスクをとりたい人は、株の投資比率を上げ、リスクは抑えたい人は、債券の投資比率を上げてリスクを調整しましょう。

| リスク リターン |

株式型の 投資比率 |

債券型の 投資比率 |

|---|---|---|

| 大 | 60% | 40% |

| 中 | 50% | 50% |

| 小 | 40% | 60% |

投資スタイル別おすすめ投資信託

ここでは、先に紹介した投資スタイル別に、おすすめの投資信託を紹介します。また、リスクの調整役である「債券型の投資信託」も合わせて紹介しますので、参考にしてください。

積極運用型

市場平均以上の運用成績を目指すアクティブファンドで、リスクが大きい国内外の株式に投資します。純資産総額は右肩上がりで増えており、2020年10月時点で1,000億円を超えています。信託報酬は年1.55%です。

アメリカの株式に投資するアクティブファンドです。同種の投資信託は数多くありますが、この投資信託は信託報酬が年0.99%と、アクティブファンドの中でも特に低く設定されています。

また、投資家向けに運用状況を報告する「月次レポート」の内容が、他の投資信託と比較して充実しています。投資家に情報を積極的に開示する点も評価できます。

最新のチャート・基礎データはこちら

最新のチャート・基礎データはこちら

安定運用型

業界最低水準の手数料を目指すインデックスファンドシリーズ「eMAXIS Slim」の1つで、先進国の株式全体の動きと連動する成績を目指します。信託報酬は年0.10%と、先に紹介したアクティブファンドよりも低く設定されています。

運用コストの低さで人気を集め、1,306億円を超える資金が集まっています。

最新のチャート・基礎データはこちら

eMAXIS Slimシリーズと同じく、信託報酬が低く設定されている<購入・換金手数料なし>シリーズの1つです。1本で国内外の株式と債券に分散投資できます。リスクの大きい株式と、リスクの小さい債券に分散投資することで、収益性と安定性を両立しています。信託報酬は年0.15%です。

最新のチャート・基礎データはこちら

債券型の投資信託

日本の債券に投資できる投資信託です。この種類の投資信託の中でも、信託報酬が0.13%と、業界最安水準に設定されています。

最新のチャート・基礎データはこちら

先進国の債券に投資できる投資信託です。この種類の投資信託の中でも、信託報酬が0.15%と、業界最安水準に設定されています。

最新のチャート・基礎データはこちら

まとめ

ここまで、資産運用をはじめたい初心者の方向けに、投資信託の選び方と、おすすめの投資信託を紹介しました。投資信託は、種類によってリスクとリターンの大きさが違いますので、自分が取れるリスクに応じた投資信託選びをしましょう。

投資信託を選ぶときには、高いリターンに目が行きがちですが、手数料なども合わせてチェックしましょう。いくら運用成績が良くても、運用にかかるコストが高すぎると、その分リターンが少なくなってしまいます。

このページで紹介した投資信託のうち、eMAXIS Slimシリーズなどの運用コストが低い投資信託は、手数料をおさえるため、販売にかかる人件費が少ないネット証券を中心に販売されています。以下に主要なネット証券をまとめましたので、証券会社選びの参考にしてください。

| 証券会社 | 投資信託 本数 |

特徴 |

|---|---|---|

| SBI証券 | 2,675本 |

|

| 楽天証券 | 2,577本 |

|

| マネックス 証券 |

1,005本 |

|

| 松井証券 | 1,955本 |

|

FOLLOW