iDeCoは何歳からはじめられる?いくら拠出できる?

最終更新日:2026年6月18日

iDeCoについて、メリット、デメリットを学んだところで、実践的な内容について触れていきましょう!iDeCoは、節税しながら資産形成はできる便利な制度ですが、誰でも利用できる訳ではありません。また、月々拠出できる額についても、制限があります。

学生なのか、主婦(夫)なのか、会社員なのか、ご自身がおかれている状況に応じて細かいルールが設定されています。このページで、iDeCoに加入できるのか、どれくらい拠出できるのか確認していきましょう。

何歳からはじめられる?

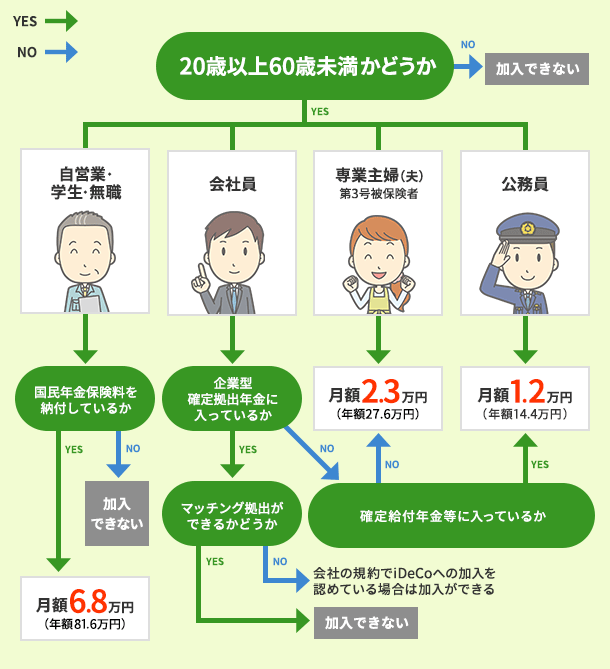

iDeCoは、基本的に20歳以上65歳未満の全ての方が加入できる制度です。そのため、20歳からiDeCoに加入できます。ただし「国民年金被保険者」である必要があります。

具体的には、国民年金の第1号、第2号、第3号被保険者と国民年金の任意加入被保険者です。下の表は、iDeCoに加入できる対象者と年齢をまとめた表です。

| 国民年金の被保険者区分 (iDeCo加入者区分) |

加入対象者 | 加入できる年齢 |

|---|---|---|

| 第1号被保険者 (第1号加入者) |

自営業・無職・学生など | 20歳~60歳 |

| 第2号被保険者 (第2号加入者) |

会社員・公務員 | 20歳~65歳 |

| 第3号被保険者 (第3号加入者) |

第2号の配偶者 | 20歳~60歳 |

| 任意加入者 (第4号加入者) |

国内居住者 (納付期間480月未満) |

60歳~65歳 |

| 海外居住者 (納付期間480月未満) |

20歳~65歳 |

次の事項に当てはまる方は加入できません。

- 国民年金の保険料納付免除(一部免除含む)、納付猶予を受けている方(障害基礎年金の受給者を除く)

- 農業者年金に加入している方

- 海外に居住しており、国民年金に任意加入していない方

また、次の年金をすでに受け取っている場合も加入できません。

- 老齢基礎年金

- 特別支給の老齢厚生年金

- iDeCoの老齢給付金

いくら拠出できる?

いくら拠出できるかは、iDeCoの加入者区分や企業年金制度の加入状況などにより変わります。会社員の方は、企業年金に入っているかどうかで拠出できる金額が変わるのでご注意ください。

iDeCo加入者区分別に拠出限度額をまとめてみました。

最低拠出額は、種別に関わらず5,000円です。

【2026年12月制度改正】何が変わる?

2026年12月より、iDeCoに加入でき対象者が拡大し、拠出限度額が引き上げられる予定です。

それぞれ詳しく見ていきましょう。

【2026年12月制度改正】iDeCoの加入対象者

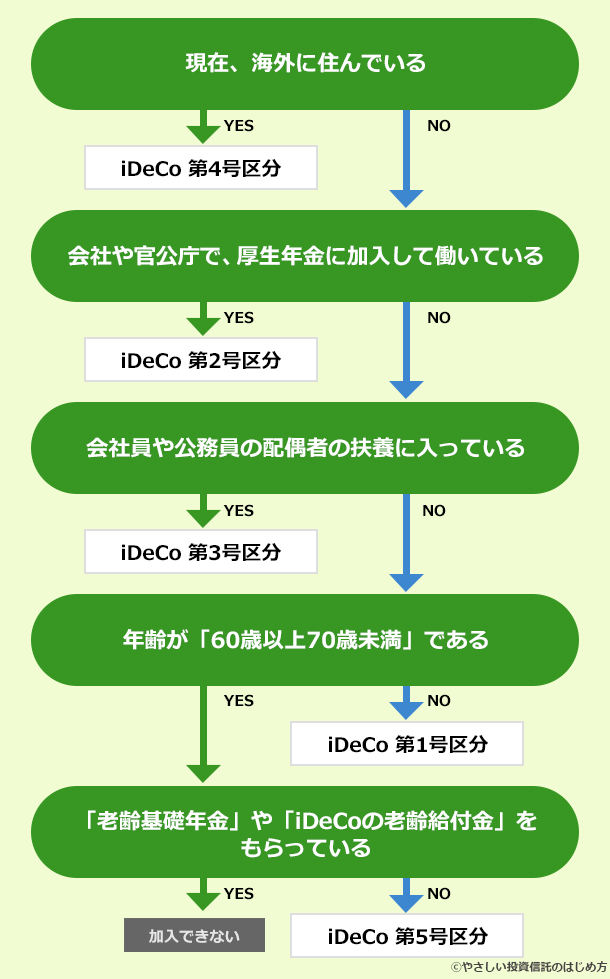

iDeCoに加入できる年齢が「20歳~65歳」→「20歳~70歳」となり、65歳以上70歳未満の方でもiDeCoに加入できるようになります。

具体的には、iDeCo加入者区分における「第5号加入者」が新設されます。「第5号加入者」とは、国民年金の被保険者以外の方で、かつ老齢基礎年金やiDeCo老齢給付金を受給していない方のことを指します。

| 国民年金の被保険者区分 (iDeCo加入者区分) |

加入対象者 | 加入できる年齢 |

|---|---|---|

| 第1号被保険者 (第1号加入者) |

自営業・無職・学生など | 20歳~60歳 |

| 第2号被保険者 (第2号加入者) |

会社員・公務員 | 20歳~65歳 |

| 第3号被保険者 (第3号加入者) |

第2号の配偶者 | 20歳~60歳 |

| 任意加入者 (第4号加入者) |

国内居住者 (納付期間480月未満) |

60歳~65歳 |

| 海外居住者 (納付期間480月未満) |

20歳~65歳 | |

| 被保険者以外の者 (第5号加入者) |

老齢基礎年金やiDeCo老齢給付金を受給していない方 | 60歳~70歳 |

第5号加入者には、次のような方が当てはまります。

第5号加入者の例

- 60歳で会社を退職している

- 国民年金に任意加入していない

- 老齢基礎年金の受け取り開始年齢を繰り下げ中

次のチャートでiDeCoの加入者区分を確認できます。

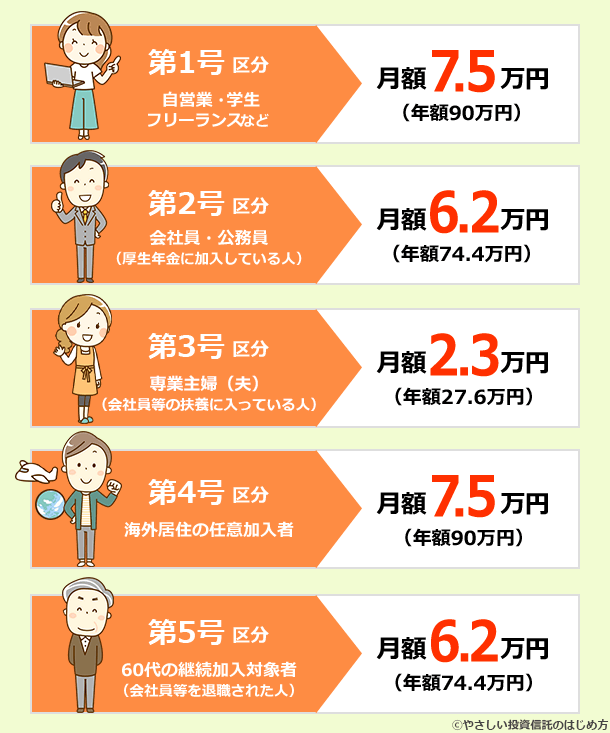

【2026年12月制度改正】拠出限度額の引き上げ

2026年12月から拠出限度額が、第1号・第4号加入者が月額7.5万円、第2号加入者が月6.2万円に引き上げられます。

第2号加入者は、会社に企業年金があるかどうかに関わらず、月6.2万円まで拠出できるようになります。会社に企業年金がある方は、企業年金と合算して月6.2万円までとなります。

加入対象者や加入できる年齢、拠出額を見ていきました。ご自身が拠出できる金額がわかったところで、次は運用する商品について見ていきましょう。

- 個人型確定拠出年金を活用しよう

- iDeCoの驚くメリット5選!

- iDeCoのデメリット3選

- 何歳から、いくら拠出できる?

- イデコの運用におすすめの商品

- iDeCoの運用におすすめの証券会社

FOLLOW