iDeCo(個人型確定拠出年金)の驚く5つのメリット

最終更新日:2026年4月9日

iDeCo(個人型確定拠出年金)は、公的年金にはない優れたメリットが次の5つあります。

- 所得税・住民税を節税できる

- 運用益は非課税

- 受取時に税制優遇を受けられる

- 自分の裁量で運用ができる

- 年金資産の持ち運びができる

この制度を利用することで、どれほどの効果があるかを具体的に見てみましょう。

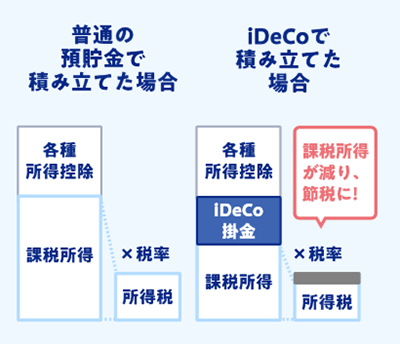

①所得税・住民税を節税できる

iDeCoでは、毎月積み立てする掛金が、全額所得控除の対象になります。そのため、所得税・住民税の負担が少なくなり、節税効果が期待できます。

たとえば月1万円を積み立てた場合、所得税率が20%、住民税率が10%の方は、年間2万4,000円の節税効果があります。

節税できる金額は、年収によって変動します。課税される所得が大きいほど、節税できる金額も大きくなります。

②運用益は非課税

通常の運用で考えた場合、利益にかかる税金はなんと20.315%です。一方、iDeCoで運用をおこない利益が出た場合は、その運用益が非課税となります。

たとえば、運用によって100万円の利益が出た場合、普通であれば、約20万円は税金で引かれるので、運用益は約80万円となりますが、確定拠出年金を利用した場合は、100万円がそのまま運用益となります。

③受取時に税制優遇を受けられる

iDeCoは、資金を分割して5年〜20年の期間で「年金」として受け取るか、資金を一括で受け取るか選べます。

年金として受け取る場合は「公的年金控除」、一括で受け取る場合は「退職所得控除」が受けられます。どちらも負担する税金を抑えられる優遇制度です。

④自分の裁量で運用ができる

公的年金では、あらかじめ決められた資産の組み合わせ(アセットアロケーション)で、運用がなされています。これは自分の意思では変更することができません。

一方、iDeCoでは「預金」や「投資信託」、「保険」など、自分の運用スタイルに合わせた商品を選んで運用できるのです。

⑤年金資産の持ち運びができる

iDeCoの年金資産は、持ち運びができます。「持ち運び」というとイメージがしづらいかもしれませんね。かんたんに説明すると、他の年金制度から資産を引き継いだり、iDeCoの資産を他の年金制度へ移管できたりできるということです。

たとえば、企業が掛金を拠出する「企業型拠出年金」に加入しているは、転職、離職のタイミングで、iDeCoに資産を移すことができます。今まで会社が拠出した資金を無駄にすることなく、iDeCoで運用を続けられるのです。

反対に、就職・転職先の企業に企業型確定拠出年金の制度があれば、iDeCoで運用している資産を移せます。第2号被保険者(会社員・公務員等)の方は、務めている会社の状況によって、iDeCoの資産を柔軟に持ち運びできます。

さて、いかがだったでしょうか。 iDeCoは税制面でメリットが多い制度であることがわかりましたね!続いてデメリットについても、学んでいきましょう。

- 個人型確定拠出年金を活用しよう

- iDeCoの驚くメリット5選!

- iDeCoのデメリット3選

- 何歳から、いくら拠出できる?

- イデコの運用におすすめの商品

- iDeCoの運用におすすめの証券会社

FOLLOW