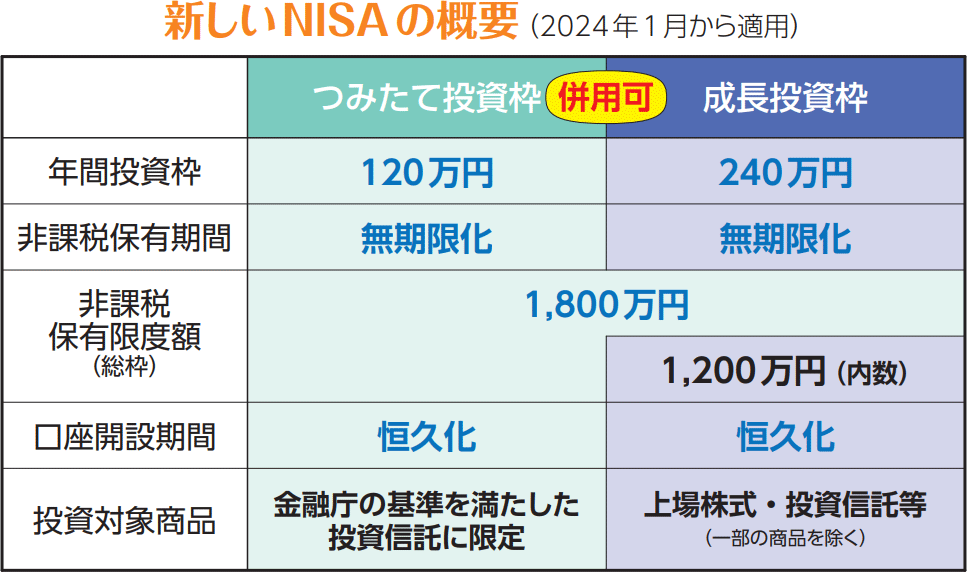

新NISAの成長投資枠の使い方について【オルカン・高配当ETF】

お悩み

来年から始まる新NISAでの運用について質問があります。

現在、54歳で投資できる資金が1,500万円あり、新NISAにより年金開始の65歳までの約10年間の運用を考えております。

つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の配分を迷っています。つみたて投資枠はeMAXIS Slim 全世界株式(オール・カントリー)を中心に、成長投資枠は米国高配当ETFを中心に購入を考えています。

なお、10年間という投資期間を考慮して上限マックスを使いつつ5年で購入しようと考えています。

配分は、つみたて投資枠を増やすのがいいでしょうか?

それとも、成長投資枠を増やしたほうがいいでしょうか?

回答

質問文を読ませていただきました。新NISAの枠の使い方を悩まれている原因は、資産配分が定まっていないためではないでしょうか?

まず先に、どの商品にどの割合で投資するか明確に決めていただくことをおすすめします。

「つみたて投資枠は現行のつみたてNISA対象商品に限られるから」、「成長投資枠は株やETFにも投資できるから」というところを出発点に新NISAの使い方を決めようとしてしまうと、考えにブレが生じてしまいます。

しかし、あらかじめ投資対象が明確に決まっていれば、自然と新NISAの枠の使い方は答えが出ます。

たとえば、「eMAXIS Slim 全世界株式(オール・カントリー)」と「米国高配当ETF」をそれぞれ750万円ずつ購入すると決めた場合、新NISAの各枠は以下のように使われると良いでしょう。

| 年 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 1年目 | オルカン:120万円 | オルカン:60万円 高配当ETF:180万円 |

| 2年目 | オルカン:120万円 | オルカン:60万円 高配当ETF:180万円 |

| 3年目 | オルカン:120万円 | オルカン:60万円 高配当ETF:180万円 |

| 4年目 | オルカン:120万円 | オルカン:60万円 高配当ETF:180万円 |

| 5年目 | オルカン:30万円 | 高配当ETF:30万円 |

まずは投資対象と配分を決めましょう。その上で、最も効率の良いNISA枠の使い方を考えてみてはいかがでしょうか。

FOLLOW