NISAの失敗例を教えてください。

お悩み

NISAをはじめようと思っています。失敗例を知りたいので教えてください。

回答

「NISAのしくみをきちんと理解していなかった」という失敗例をご紹介します。

失敗エピソード

Cさんは税金面で有利なNISA(少額投資非課税制度)というしくみがあることを知り、せっかく投資をするなら、これを使わないと損だと思い使ってみることに。一般NISAを使って、初年度は100万円分の投資信託を購入しました。

しかし、非課税期間が終了する5年後には投資信託が値下がりをしてしまい、80万円になってしまいました。

しかたないので、その80万円を使って、課税口座で再び運用したところ、幸いにも1年で元本の100万円にまで戻ったのですが、実際に投資信託を売却してみると、元の資金に戻っただけなのに、利益20万円とみなされて課税されてしまいました。

【ここで失敗(1)】

損益通算ができない

NISAの一番のデメリットは損益通算(または、繰り越し控除)ができないことです。つまり、NISA口座で出た損失はそのまま丸損となってしまい、他の利益と相殺することができません。

Cさんのケースでは、次のように資産が推移しました。

- 100万円(NISA)

↓ - 80万円(NISAから課税口座へ移行)

↓ - 100万円(課税口座)

単純に元本に回復しただけですが、課税口座で80万円から100万円に増えた分は利益とみなされて、20.135%の税金が課されてしまいます。

ちなみに、NISA口座を使わずに、課税口座で取引して、損失が出たときには、確定申告をすることで、損失を翌年以降へ繰り越せるので(最長3年間まで繰り越し)、将来に出た利益と相殺できます。

【ここで失敗(2)】

つみたてNISAを使うべきだった

Cさんは、一般NISAを使いましたが、投資信託のみに投資をするこのケースでは、「つみたてNISA(積立NISA)」の方を使うべきでした。

1年あたりに投資できる金額(非課税投資枠)を比べると、一般NISAが最大120万円までに対して、つみたてNISAは最大40万円までと金額では劣りますが、非課税期間で見ると、一般NISAは5年に対して、つみたてNISAは最長で20年と4倍も長く投資ができます。

| 比較項目 | 一般NISA | つみたてNISA |

|---|---|---|

| 非課税投資枠 | 120万円 | 40万円 |

| 非課税期間 | 5年間 | 20年間 |

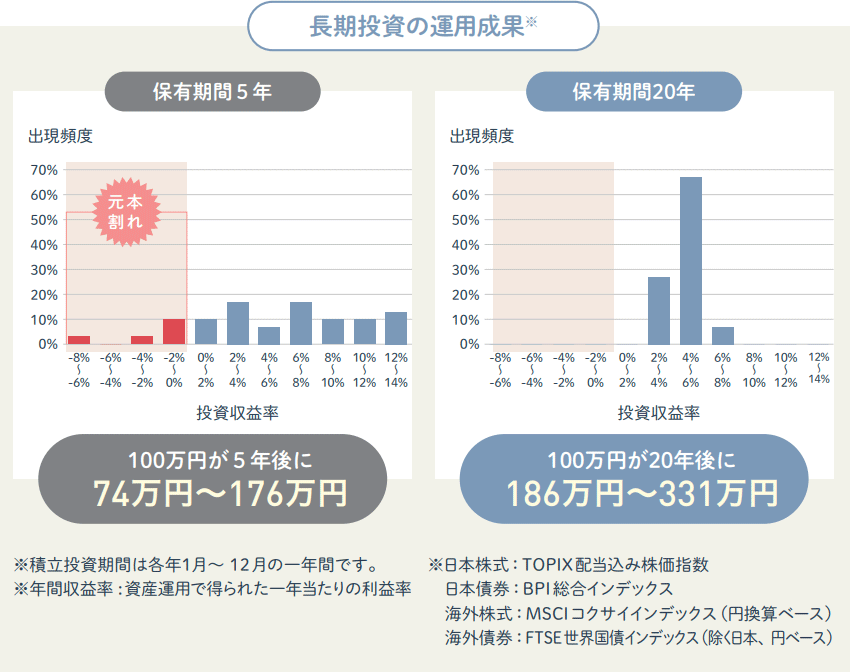

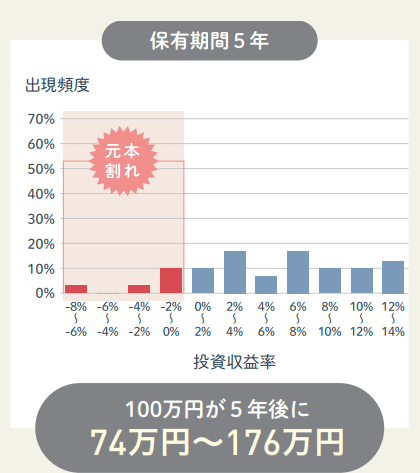

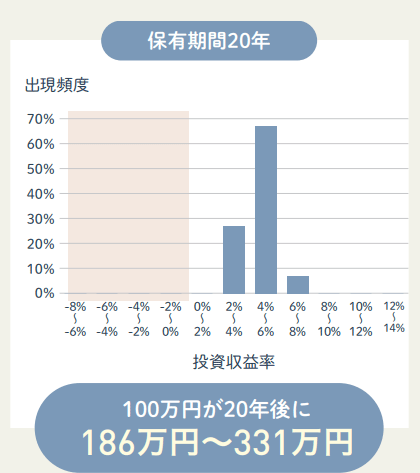

運用期間が長くなることで、運用成績が安定することも知られています。金融庁発表の「国内外の株式・債券に分散投資した場合の収益率の分布」を見ますと、5年間の運用では損失を出す場合もありますが、20年間になると、ほとんどが年率で2~8%の運用利回りを出すことができると公表されています。

安定的に長く運用するのであれば、つみたてNISAを使うべきです。仮に、短期的には損失が出たとしても、続けることを意識しましょう。

FOLLOW