SBI証券のクレカ積立ポイント改悪に向けた対策【三井住友プラチナプリファード勢はどうすべき?】

SBI証券は2024年11月買付分より、クレカ積立のポイント還元率を変更しました。クレカ積立で三井住友カードプラチナプリファードを使っている人や普段クレカ積立以外で三井住友カードを使わない人は、還元率が下がってしまうため「改悪」となってしまう状況です。

このページでは、普段クレカ積立以外で三井住友カードを使わない人が改悪に向けてどう対策するべきか紹介しています。

SBI証券クレカ積立のポイント還元率が改悪

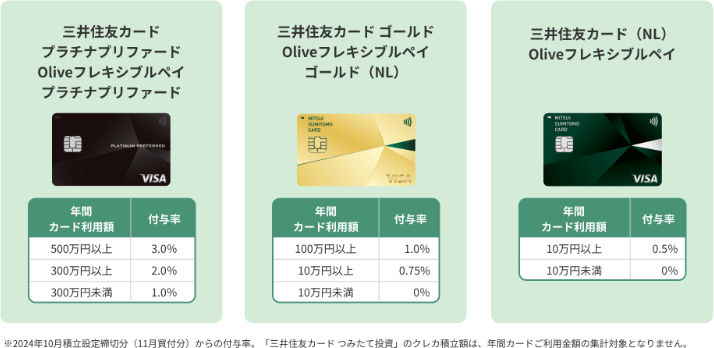

SBI証券では、三井住友カードを使ってクレカ積立ができます。2024年10月買付分までは、カードのランクに応じたポイント還元率となっており、最大還元率は「プラチナプリファード」の5%でした。

| 対象カード | ポイント付与率 |

|---|---|

| 通常 | 0.5% |

| ゴールド | 1.0% |

| プラチナ※ | 2.0% |

| プラチナプリファード | 5.0% |

※プラチナプリファード以外

2024年11月買付分からは、以下の表のように、カードのランクに加え、クレジットカードの年間利用額に応じてポイント還元率が決まることになります。

| 対象カード | 年間カード 利用額 |

ポイント付与率 |

|---|---|---|

| 通常 | 10万円以上 | 0.5% |

| 10万円未満 | 0% | |

| ゴールド | 100万円以上 | 1% |

| 10万円以上 | 0.75% | |

| 10万円未満 | 0% | |

| プラチナ※ | 300万円以上 | 2% |

| 300万円未満 | 1% | |

| プラチナ プリファード |

500万円以上 | 3% |

| 300万円以上 | 2% | |

| 300万円未満 | 1% |

※プラチナプリファード以外

年間利用額に、クレカ積立分は含まれません。通常カードや三井住友ゴールドカードを使っている人は、普段のお買い物などで、年間10万円以上利用しなければ、クレカ積立のポイント還元が0%になってしまいます。

また、プラチナプリファードの還元率は「5%」から「1%~3%」に変更されます。最大還元率である3%を目指すには、年間500万円以上を利用する必要があります。

三井住友カードを使わない人がとるべき対策

普段、三井住友カードを使わない人がとるべき対策は、「三井住友カードでの利用額を増やす」、「他社に乗り換える」のいずれかになるでしょう。

シンプルなのは、なるべく支払いを三井住友カードで済ませて、クレジットカードの年間利用額を増やすことです。しかし、クレカ積立の還元率を上げるために余分な買い物をしてしまう事態は避けたいところです。

そこで提案したいのは、証券会社の乗り換えです。クレジットカードの年間利用額に応じてポイント還元率が決まるのは、主要ネット証券の中でSBI証券だけです。言い換えれば、SBI証券以外を選べば、年間利用額を気にしなくて良いことになります。

SBI証券以外で、クレカ積立ができる証券会社として、楽天証券、三菱UFJ eスマート証券、マネックス証券があります。それぞれ、対応しているクレジットカードとためられるポイントは次のとおりです。

| 証券会社 | クレジットカード | ポイント |

|---|---|---|

| 楽天証券 | 楽天カード | 楽天ポイント |

| SBI証券 | 三井住友カード | Vポイント |

| マネックス証券 | マネックスカード | マネックスポイント |

| dカード | dポイント | |

| 三菱UFJ eスマート証券 (旧auカブコム証券) |

au PAYカード | Pontaポイント |

結論から言えば、クレカ積立以外で三井住友カードを使う予定がない人は、マネックス証券への乗り換えがおすすめです。

通常カードを使っている人であれば、今まで以上のポイントを獲得できます。三井住友ゴールドカードを使っていた人であれば、年間利用額の条件なしで、ポイント還元率を維持できます。三井住友プラチナプリファードを使っていた人であれば、よりお得にポイントを獲得できます。

通常カードを使っている人

SBI証券のクレカ積立で通常カードを使っている人は、マネックス証券に乗り換えるとお得です。年間利用額の条件がないことに加え、今までよりも多くポイントを獲得できます。

以下の表は、各証券会社のクレカ積立によるポイント還元を比較した表です。いずれの証券会社も年会費のかからない※通常カードで積み立てた場合で計算しています。

※マネックス証券で使えるマネックスカードは、初年度の年会費は無料、次年度以降の年会費550円かかります。ただし、一度でもクレカ積立で利用すれば、次年度以降も年会費は無料です。なお、dカードは年会費永年無料です。

| 積立額 | 楽天※ | SBI | マネックス | 三菱UFJ eスマート |

|

|---|---|---|---|---|---|

| 年間カード利用額 | |||||

| 10万円 未満 |

10万円 以上 |

||||

| 1万円 | 50pt | 0pt | 50pt | 110pt | 50pt |

| 2万円 | 100pt | 0pt | 100pt | 220pt | 100pt |

| 3万円 | 150pt | 0pt | 150pt | 330pt | 150pt |

| 4万円 | 200pt | 0pt | 200pt | 440pt | 200pt |

| 5万円 | 250pt | 0pt | 250pt | 550pt | 250pt |

| 6万円 | 300pt | 0pt | 300pt | 610pt | 300pt |

| 7万円 | 350pt | 0pt | 350pt | 670pt | 350pt |

| 8万円 | 400pt | 0pt | 400pt | 690pt | 400pt |

| 9万円 | 450pt | 0pt | 450pt | 710pt | 450pt |

| 10万円 | 500pt | 0pt | 500pt | 730pt | 500pt |

※楽天証券が受け取る代行手数料が0.4%(税込)未満の場合

通常カードでは、マネックス証券が最も多くポイントをもらえます。マネックス証券は、NTTドコモのグループ会社で、dポイントを貯められる証券会社です。もちろんドコモユーザーでなくても口座開設できます。

マネックス証券に年間カード利用額の制限はありません。マネックス証券で使えるマネックスカードやdカードは、クレカ積立専用のカードとして持っておくこともできます。

NISA口座は1年に1度乗り換えができます。2025年からNISA口座を乗り換えるには、2024年10月~12月の間に手続きが必要です。手続きについては、以下の記事で詳しく解説していますので参考にしてください。

SBI証券でクレカ積立を続ければ、もらえるはずのポイントをとりこぼしてしまう、かなりもったいない状況となります。早めに行動できると良いですね。手続きはそれほどむずかしくないですよ!

三井住友ゴールドカードを使っている人

三井住友ゴールドカードを使っている人も、クレカ積立以外でカードを利用しない人は、マネックス証券に乗り換えるとお得です。

以下の表は、各証券会社のクレカ積立によるポイント還元を比較した表です。SBI証券は三井住友ゴールドカードで積み立てた場合、マネックス証券は、年会費のかからない※通常カードで積み立てた場合です。

※マネックス証券で使えるマネックスカードは、初年度の年会費は無料、次年度以降の年会費550円かかります。ただし、一度でもクレカ積立で利用すれば、次年度以降も年会費は無料です。なお、dカードは年会費永年無料です。

| 積立額 | SBI | マネックス | ||

|---|---|---|---|---|

| 年間カード利用額 | ||||

| 10万円 未満 |

10万円 以上 |

100万円 以上 |

||

| 1万円 | 0pt | 75pt | 100pt | 110pt |

| 2万円 | 0pt | 150pt | 200pt | 220pt |

| 3万円 | 0pt | 225pt | 300pt | 330pt |

| 4万円 | 0pt | 300pt | 400pt | 440pt |

| 5万円 | 0pt | 375pt | 500pt | 550pt |

| 6万円 | 0pt | 450pt | 600pt | 610pt |

| 7万円 | 0pt | 525pt | 700pt | 670pt |

| 8万円 | 0pt | 600pt | 800pt | 690pt |

| 9万円 | 0pt | 675pt | 900pt | 710pt |

| 10万円 | 0pt | 750pt | 1,000pt1,000pt | 730pt |

SBI証券では、年間100万円以上利用すれば、還元率は「1%」にできます。さらに、三井住友ゴールドカードは、5,500円の年会費がかかりますが、年間100万円以上利用すれば、年会費は無料にできます。

しかし、普段三井住友カードを使っていない人からしたら、この特典を受ける条件はかなりハードルが高いと言えるでしょう。

そこでおすすめしたいのが、マネックス証券です。マネックス証券では、通常カードにも関わらず、三井住友ゴールドカードに引けを取らない高い還元率で積み立てができます。年会費や、月間カード利用額を気にしたくない人は、ぜひマネックス証券を検討してみてください!

また、6万円までの積み立てであれば、SBI証券の「年間100万円以上利用する」という条件を達成してもらえる特典より多くのポイントを獲得できます。

三井住友プラチナプリファードの場合

三井住友プラチナプリファードを使っている人は、三井住友ゴールドカードにするか、マネックス証券に乗り換えるとお得です。

プラチナプリファードの年会費は33,000円です。2024年10月買付分までは、ポイント還元率が5%なので、年会費を考慮しても、かなりのポイントを稼げました。

しかし、2024年11月買付分以降は、クレカ積立の上限である月10万円積み立てたとしても、年間で500万円以上使わないと、クレカ積立のポイントだけでは、年会費はまかなえなくなります。

| 項目 | 2024年10月買付分まで | 2024年11月買付分から | ||

|---|---|---|---|---|

| 年間カード利用額 | ||||

| 300万円未満 | 300万円 | 500万円 | ||

| 還元率 | 5% | 1% | 2% | 3% |

| 年間 獲得 ポイント |

60,000pt | 12,000pt | 24,000pt | 36,000pt |

| 年会費 | 33,000円 | |||

| 差額分 | 27,000円 | -21,000円 | -9,000円 | 3,000円 |

今後、クレカ積立のポイント還元率のためだけに、三井住友プラチナプリファードを使うのはあまり賢明ではないと言えるでしょう。年会費と年間獲得ポイントの差額を考慮すると、三井住友ゴールドカードを使って積み立てたほうがまだお得です。

三井住友ゴールドカードは、クレカ積立以外で、年間100万円利用すれば、クレカ積立のポイント還元率を「1%」にでき、年会費を無料にできます。月10万円積み立てれば、年間12,000ポイント獲得できます。

ただし、年間100万円利用できなければ、年会費は5,500円かかります。さらに10万円以上使わなければ、ポイント還元率は「0%」です。

年間利用額を気にしたくなければ、マネックス証券がおすすめです。マネックス証券で使えるマネックスカードは、初年度の年会費は無料、次年度以降の年会費550円かかります。ただし、一度でもクレカ積立で利用すれば、次年度以降も年会費は無料です。なお、dカードの年会費は永年無料です。

また、6万円までの積み立てであれば、SBI証券の「年間100万円以上利用する」という条件を達成してもらえる特典より多くのポイントを獲得できます。三井住友カードを普段まったく利用しない人はぜひ乗り換えをご検討ください!

| 積立額 | SBI | マネックス | ||

|---|---|---|---|---|

| 年間カード利用額 | ||||

| 10万円 未満 |

10万円 以上 |

100万円 以上 |

||

| 1万円 | 0pt | 75pt | 100pt | 110pt |

| 2万円 | 0pt | 150pt | 200pt | 220pt |

| 3万円 | 0pt | 225pt | 300pt | 330pt |

| 4万円 | 0pt | 300pt | 400pt | 440pt |

| 5万円 | 0pt | 375pt | 500pt | 550pt |

| 6万円 | 0pt | 450pt | 600pt | 610pt |

| 7万円 | 0pt | 525pt | 700pt | 670pt |

| 8万円 | 0pt | 600pt | 800pt | 690pt |

| 9万円 | 0pt | 675pt | 900pt | 710pt |

| 10万円 | 0pt | 750pt | 1,000pt1,000pt | 730pt |

マネックス証券のキャンペーン

【最大2,000ポイント】新規口座開設&NISAデビュープログラム!

- プログラム掲載ページのクイズに答えて正解する。

- 正解すると表示される「キャンペーンコード」を口座開設申込みフォームの「キャンペーンコード/紹介コード」欄に入力する。

- 口座開設の申し込みを完了させる。

- dアカウント連携をする。(口座開設申し込みの翌月末まで)

「MY PAGE」の上部にある「dアカウント連携はこちら」をクリック→dアカウント連携ページの「dアカウント連携をする」ボタンからdアカウント連携の手続きができます。 - もれなく1,000ポイントがプレゼントされます。

- マネックス証券にNISA口座を開設する。(口座開設申し込みの翌々月末まで)

- もれなく1,000ポイントがプレゼントされます。

最短3分で申込み完了します。

マネックス証券は、通常カードでもゴールドカード並みのポイント還元を受けられます。新NISAのつみたて投資枠で積み立てるなら、ぜひマネックス証券を検討してみてください!

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW