【こどもNISA】いつからはじまる?メリット・デメリットをわかりやすく解説

最終更新日:2026年7月1日

2027年1月から、0歳からでもNISA口座を開設できる「こどもNISA」が開始されます。

NISAとは、投資信託や株などから得られる利益に税金がかからなくなる制度のことです。通常、株式や投資信託などから得られた利益には、20.315%の税金がかかります。しかし、NISA口座で取引した、投資信託や株などから得られた利益には税金がかからないため、利益をそのまま手元に残すことができます。

こどもNISAでは、18歳以上が対象の現行NISAよりもいくつかルールが追加されます。このページでは、こどもNISAの概要や、メリットとデメリットをわかりやすく解説しています。

このページのもくじ

\ 先着300名限定プレゼント中! /

こどもNISAとは?全体像をチェック

こどもNISAとは、0歳から17歳の未成年が対象の新しい非課税投資制度のことです。まだ正式な名前は決まっていませんが、こどもが対象のNISAということもあり、「こどもNISA」という名称が定着しています。

2025年12月に発表された「令和8年度税制改正大綱」では、こどもNISAの「設計図」が発表されました。実際に開始されるまで、内容が変更される可能性がありますが、子どもの将来に向けた資産形成を促す方向性は変わらないでしょう。

現時点では、年間投資額や投資できる商品、口座外への引き出しについて、ルールが固められています。

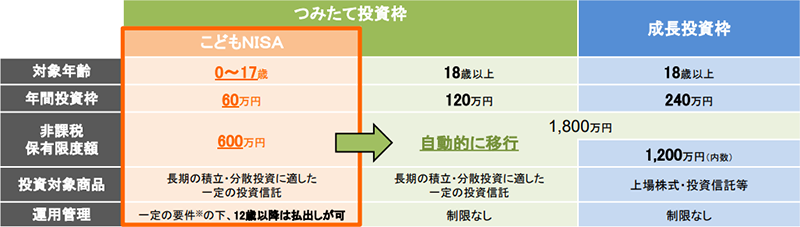

| 年間の投資枠 | 60万円 |

|---|---|

| 非課税保有限度額 | 600万円 |

| 投資対象 | 公募等株式投資信託 (つみたて投資枠の対象商品の可能性が高い) |

| 対象年齢 | 0歳~17歳 |

| 口座外への引き出し | 原則不可 ただし次の2つの状況を除く ・災害等の場合 ・子どもが12歳以上で、資金を教育費・生活費に充てる場合 |

こどもNISAでは、年間投資額は「60万円」、非課税で保有できる額は「600万円」の枠が設けられる予定です。0歳から年間60万円投資をすると10年で非課税枠が埋まる計算です。

こどもNISAの投資対象は、投資信託に限られます。現行NISAのつみたて投資枠で投資できる商品が対象となる可能性が高いでしょう。

口座外への引き出しは、一部認められるケースを除き、18歳になるまでできません。18歳以上が対象の通常NISAとは違い「お金を自由に引き出せない設計」となっています。

ジュニアNISAとの違い

ジュニアNISAとは、未成年を対象にしたNISA制度のことです。2024年から現行NISAがはじまったことで、2023年に廃止されました。こどもNISAは、ジュニアNISAの代わりともいわれていますね。

ジュニアNISAとこどもNISAでは、投資額や非課税期間、投資対象に違いがあります。こどもNISAは、ジュニアNISAと比べると、より「子どもの将来のための資産形成」を意識した制度にアップデートされています。

| 比較項目 | ジュニアNISA | こどもNISA |

|---|---|---|

| 年間投資額 | 80万円 | 60万円 |

| 非課税保有限度額 | 400万円 | 600万円 |

| 非課税期間 | 5年間 (非課税期間延長制度あり) |

0歳~17歳まで |

| 投資対象 | 上場株式・ETF・投資信託 | 投資信託 |

| 口座外への引き出し | 18歳まで原則不可 ただし災害等の場合を除く |

18歳まで原則不可 ただし次の2つの状況を除く ・災害等の場合 ・子どもが12歳以上 かつ 資金を教育費・生活費に充てる場合 |

ジュニアNISAでは、5年という期間が設けられた投資制度でした。年間投資額は、翌年には持ち越されないので、5年で80万円を投資しないと、非課税枠が無駄になってしまう設計でした。

こどもNISAでは、0歳~17歳の間で600万円の非課税枠が設けられています。18歳以降は、通常NISA(つみたて投資枠)へ移行するため、非課税期間は実質的に無制限です。期限を気にしなくていいのはうれしいポイントですね。

「口座外への引き出し」については、原則不可であることに変わりはありません。ただし認められるケースに「子どもが12歳以上で、資金を教育費・生活費に充てる場合」が追加されました。ジュニアNISAよりも、資金を使う用途に関して、自由度が上がる設計となりました。

こどもNISAのメリット

こどもNISAのメリットは、次の2点です。

- 0歳から非課税で運用できる

- 教育資金の準備としても活用できる

ジュニアNISAが廃止されて以降、子供名義の口座では、非課税での運用ができず、運用した資金に対する利益には20.315%の税金がかかりました。

こどもNISAがはじまれば、0歳から非課税での資産形成ができます。

また、教育資金としてであれば、資産を引き出せるので、「教育資金の準備」としても活用できます。引き出すときも利益に対して税金はかかりません。

【重要】こどもNISAのデメリット

子どもNISAは、通常NISAと違い「お金を自由に引き出せない設計」となっています。この設計により、生じるデメリットは次の3つです。

- 用途が限られる

- 分配金は現金化できない

- ルールを破ると課税される

①用途が限られる

先述したように、こどもNISAで資金を引き出せるのは、次の2つ状況に当てはまる場合のみです。

- 子どもが12歳を超え、教育費・生活費の支払いに充てる場合

- 災害などの特別な事情がおきた場合

この2つに当てはまらない場合は、資金を引き出せないので、用途が限られます。

引き出す時は、証券会社で書類を提出し、手続きをする必要があります。提出する書類には、子ども(本人)が資金を引き出すことに同意していることを示す書類も含まれます。

②分配金は現金化できない

2つ目は、分配金を受け取っても現金化ができない仕組みになっている点です。こどもNISAでは、分配金や売却益などは「特定課税未成年者口座」と呼ばれる、こどもNISA口座とは別の口座に移されます。

「特定課税未成年者口座」の資金は、原則18歳まで引き出せません。つまり、分配金や投資信託を売却して得た利益などは、現金化できず拘束されるということです。

つみたて投資枠には、分配金実績のあるファンドがいくつかあります。こどもNISAで、次のファンドに投資して分配金を受け取っても、その都度に手元に入ることはありません。

ただし、「特定課税未成年者口座」の資金は、こどもNISA口座内で再投資に回せる見込みです。「分配金を受け取る場合は、資産運用に回してほしい」という意図が見えますね。

③ルールを破ると課税される

3つ目は、ルールを破ると課税される点です。1つ目で触れた、認められているケース以外で、資金を引き出してしまった場合、それまでの運用益などに対して20%の税金が課せられます。

それまでの運用益ということは、「これまでの売却益」や「受け取った分配」なども指します。過去の利益もまとめて課税される可能性があるということです。

こどもNISAは、ペナルティがある制度であることは覚えておいたほうが良いでしょう。

こどもNISAはどう使うべき?

こどもNISAは、次の3点を基本スタンスとするのがよいでしょう。

- 突発的に売らない

- 長い目で続ける

- すぐに必要になる資金は投資しない

前項で、こどもNISAは「ペナルティがある制度」という怖い文章がでてきましたね。紹介した3つのデメリットについても「不便なのでは?」と感じるかもしれません。

しかし、お金を自由に引き出せない設計となっているのは、「資産を途中で減らさないため」の対策でもあります。それぞれのデメリットも裏を返せば、政府からのメッセージにも聞こえてきませんか。

| デメリット | 政府からのメッセージ |

|---|---|

| 用途が限られる | 資産運用を途中で終わらせず、できるだけ長く資産運用を続けてほしい。 |

| 分配金は現金化できない | 分配金を「今」受け取るのではなく、子どもの将来のために、運用に回して資産を育ててほしい。 |

| ルールを破ると課税される | 本当に必要な時以外の突発的な売却はしないでほしい。 |

こどもNISAは、短期間で利益を出すための制度ではありません。短期的に考えてしまうと、投資した資産の価格が変動して、購入したときの価格を下回る「元本割れ」のリスクが高まります。

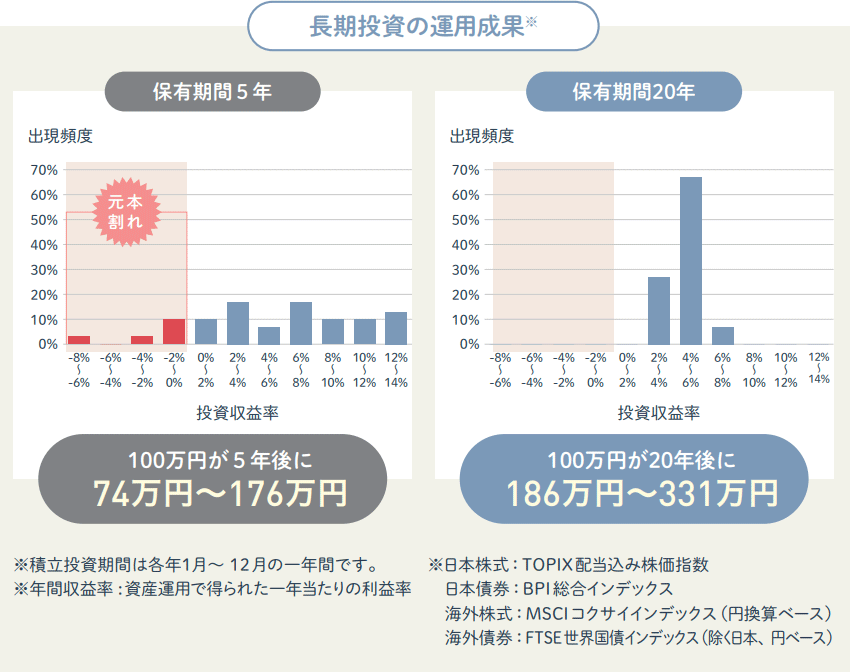

元本割れする確率は、保有期間が長期になればなるほど低くなることが知られています。下の画像は、金融庁が公開している「保有期間と収益率の分布」を表したグラフです。

元本割れする確率は、保有期間5年で10~20%程度、保有期間20年でほぼ0%になることが読み取れます。長期で運用を続けることが重要だということがわかりますね。

本当に必要な時以外は「売らない」スタンスをとり、10年、15年と長い期間で資産を育てていきましょう。

資金は「ロックされた」に近い状態になるので、すぐに必要になる資金とは分けておくことも重要です。むやみにこどもNISAを使ってしまうと、お金が必要な時に引き出せない事態になりかねません。

こどもNISAは、教育費の一部や将来の自立資金として考えるのがベストではないでしょうか。「将来必要になるお金を、時間を味方につけて育てておく」というイメージでいるとうまく活用できるでしょう。

こどもNISAは、2027年1月から開始が予定されている制度です。通常NISAとは違い「お金を自由に引き出せない設計」になっています。ルールを守れば、非課税メリットが得られるのでうまく活用していきたいですね。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW