年金が足りない!老後資金2,000万円貯めるには、どのように資産運用するか?

2019年6月、金融庁から年金に関する報告書が発表され、大きな話題となっています。

Contents

金融庁の報告書

「人生100年時代、2000万円が不足 金融庁が報告書」

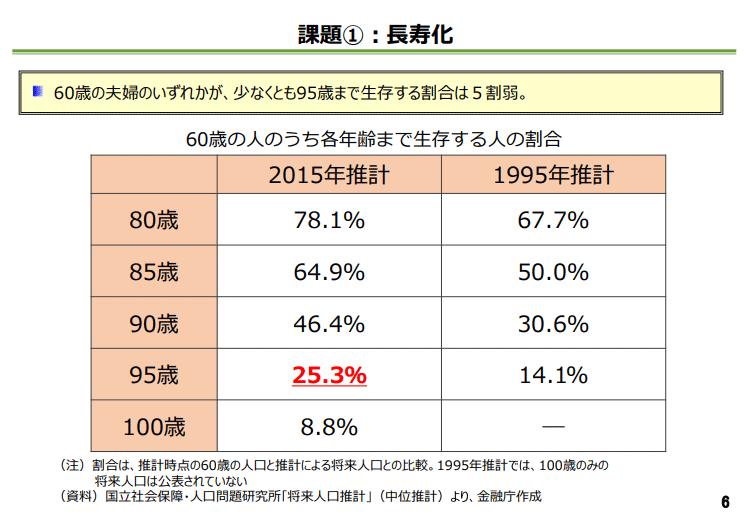

金融庁は3日、人生100年時代を見据えた資産形成を促す報告書をまとめた。長寿化によって会社を定年退職した後の人生が延びるため、95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、長期・分散型の資産運用の重要性を強調した。

引用:日本経済新聞

このように、金融庁は人生100年時代においては、公的年金だけでは老後資金が足りないので、自助努力で年金資産を作るよう促しているのです。では、2,000万円を貯めるためには具体的にどうすれば良いのでしょう?

今回は、将来年金の受給額が少なくなっていくと予想される20代30代の人が、長期・分散型の資産運用で2,000万円の資産を作るためにどうすれば良いかシミュレーションしました。

月1.5万円~2.5万円を積み立て運用すれば、2,000万円を貯められる

毎月一定額を年に5%で運用して2,000万円を貯めるために、毎月いくら必要か試算してみます。

25歳社会人のパターン

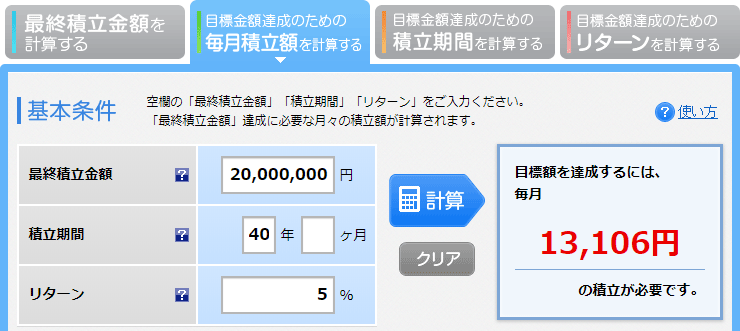

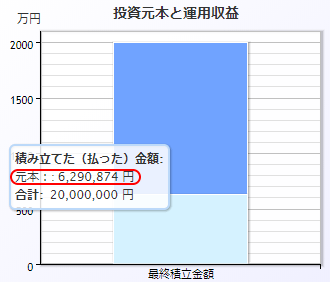

25歳の人が65歳で退職すると仮定し、運用できる期間を40年としました。年5%で資産運用しながら2,000万円をためる場合、毎月およそ13,000円が必要です。

同じ期間、同じ金額を運用せず、貯蓄だけした場合に貯まる金額はおよそ630万円です。

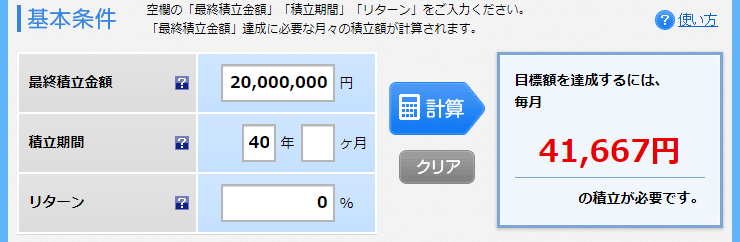

仮に40年間、貯蓄だけで2,000万円を貯めようとすると、毎月40,000円を超える金額を積み立てる必要があります。

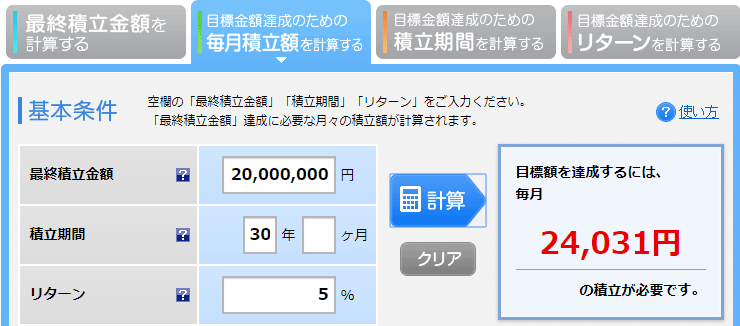

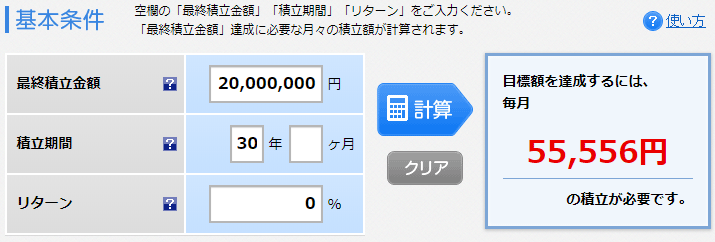

35歳社会人のパターン

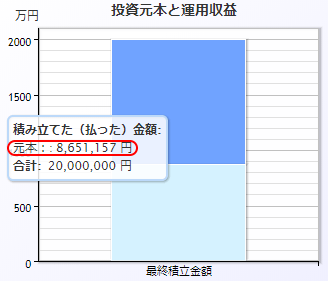

続いては35歳の人が65歳で退職すると仮定し、運用できる期間を30年としました。年5%で資産運用しながら2,000万円をためる場合、毎月およそ24,000円が必要です。

同じ期間、同じ金額を、貯蓄だけした場合に貯まる金額はおよそ865万円です。

30年間、貯蓄だけで2,000万円を貯めようとすると、毎月55,000円を超える金額を積み立てる必要があります。

2,000万円と聞くと、途方もない金額に聞こえるかもしれません。しかし、毎月15,000円~25,000円の金額を積み立て、同時に資産運用をすることで、大きな資産を築くことができるのです。

続いて、毎月の積み立て額を切りの良い金額にして再度シミュレーションしてみます。

25歳から毎月15,000円を積み立てる場合

25歳から毎月15,000円を積み立てながら運用する場合、年4.5%で運用すれば、40年後に2,000万円を貯めることができます。

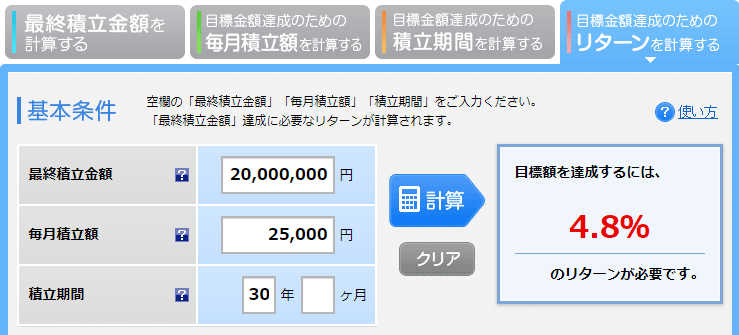

35歳から毎月25,000円を積み立てる場合

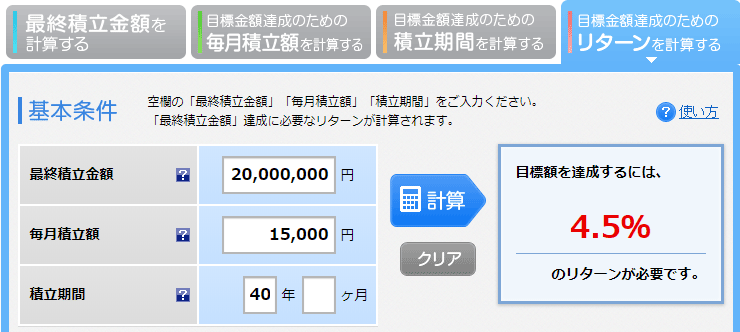

35歳から毎月25,000円を積み立てながら運用する場合、年4.8%で運用すれば、30年後に2,000万円を貯めることができます。

それでは、資産を年4.5%で運用するため、どのような資産運用をすれば良いのでしょうか?

世界の株式に分散投資して2,000万円を貯める

世界的に有名な資産運用会社JPモルガン・アセットマネジメントがJ.P.モルガンの超長期マーケット予測として、世界の株や債券などが今後10年~15年でどれだけの期待リターンをもたらすかをまとめたレポートを出しています。2018年レポートによると、世界全体の株式の期待リターンは4.5%です。この予測データを参考に、全世界の株式に投資できる投資信託を選んでみます。

「eMAXIS Slim 全世界株式(オール・カントリー)」、「楽天・全世界株式インデックス・ファンド」は、1本で世界の株式に分散して投資できるよう設計されているため、商品選びに手間がかかりません。また、これらの商品は、運用にかかる手数料が一般的な投資信託と比較すると低く抑えられています。ですから、30年40年という長期の資産運用にも向いているのです。

初期投資額が上乗せできれば毎月の積み立て額を小さくできる

運用開始時点でまとまった資金を投資できる場合、毎月の積み立て額を小さくすることができます。例えば、初期投資額が50万円~100万円あれば、毎月の積み立て額が2,000円~5,000円ほど小さくなります。

25歳から40年間資産運用を続ける場合

| 初期投資額 | 毎月の積立額 | 累計積立額 |

|---|---|---|

| 0万円 | 1.5万円 | 約2,011万円 |

| 50万円 | 1.3万円 | 約2,044万円 |

| 100万円 | 1.1万円 | 約2,078万円 |

35歳から30年間資産運用を続ける場合

| 初期投資額 | 毎月の積立額 | 累計積立額 |

|---|---|---|

| 0万円 | 2.5万円 | 約2,005万円 |

| 50万円 | 2.3万円 | 約2,055万円 |

| 100万円 | 2.0万円 | 約2,025万円 |

ここまでのシミュレーションはほんの一例です。実際には、毎月積み立てできる額や初期投資額、目標積み立て額はそれぞれ異なると思います。自分の場合、いくらになるか計算してみてはいかがでしょうか。

楽天証券には「積立かんたんシミュレーション」というページが用意されており、積み立てに関する計算を手軽におこなうことができます。

将来に向けて早めの備えをしよう

人生100年時代を迎えるこれからの時代、金融庁が試算したように公的年金だけでは将来必要なお金が足りなくなるでしょう。しかし、「長期・分散型の資産運用」で、2,000万円という大きな資産を作ることができます。

また、シミュレーションの結果を見ていただくと、積み立てを開始する時期が早いほど、毎月の積み立て額が小さくなることが分かります。積み立てで資産を作るなら、時間を味方につけ、早めに取り組むことが必要です。

その上、長期の資産運用に向くつみたてNISAやiDeCoなど、税制が優遇される制度もありますので、それらも活用してみてはいかがでしょうか。

自分の生涯収支を無料で診断できる「松井FP」

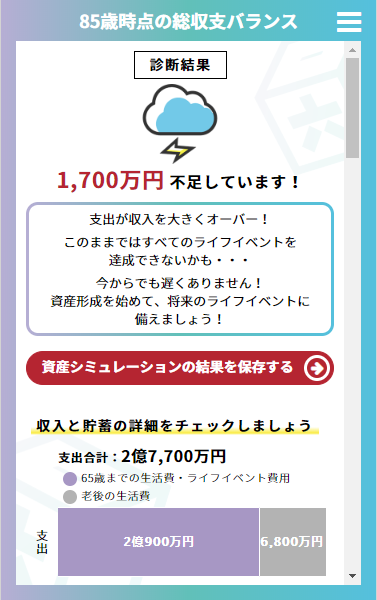

自分の収入や貯蓄、生活水準で将来必要なお金をまかなえるか不安になりませんか?そのような不安の解消に役立つのが、松井証券の将来シミュレーター「松井FP」です。

シミュレーターに収入や貯蓄、生活費などを入力すると、85歳までに必要なお金が足りるか・不足するかを無料で診断できます。加えて、積立投資を使った資産形成プランの診断や、家計診断もできます。希望すれば、専門のスタッフとシミュレーション結果に関する相談もできます。

お金に関する不安はあるけれど、具体的にどうすればよいかわからない。そのような人は、松井FPを使ってお金に関する診断をしてみてはいかがでしょうか。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW