イデコ:iDeCo(個人型確定拠出年金制度)を活用しよう!

最終更新日:2026年4月7日

iDeCo(個人型確定拠出年金)とは

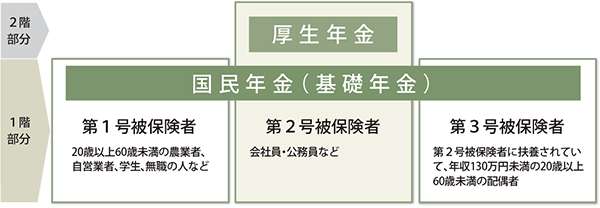

このページを見ている方は、国が運営する年金制度である「公的年金」に加入している方が大半かと思います。公的年金には、20歳以上60歳未満のすべての人が加入する「国民年金」と、会社員や公務員(第二号被保険者)が加入する「厚生年金」があります。

ただ、数十年先に待っている老後、「果たして十分な年金がもらえるのか」と心配される方は多いのではないでしょうか?そんな心配を一掃する制度が『個人型確定拠出年金』 愛称:iDeCo(イデコ)です。

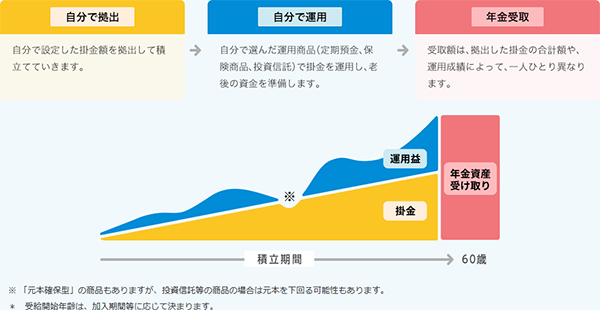

iDeCoをかんたんに説明すると、公的年金にプラスして、毎月決めた金額を積み立てて(拠出して)将来の年金にするという制度です。

掛金は、毎月5,000円から1,000円単位で拠出できます。定期預金や保険商品、投資信託などから、ご自身で運用する商品を決め60歳(条件によっては70歳)まで運用を続けます。

年金を受け取れる年齢になれば、毎月の掛金と運用益を受け取ることができるのです。

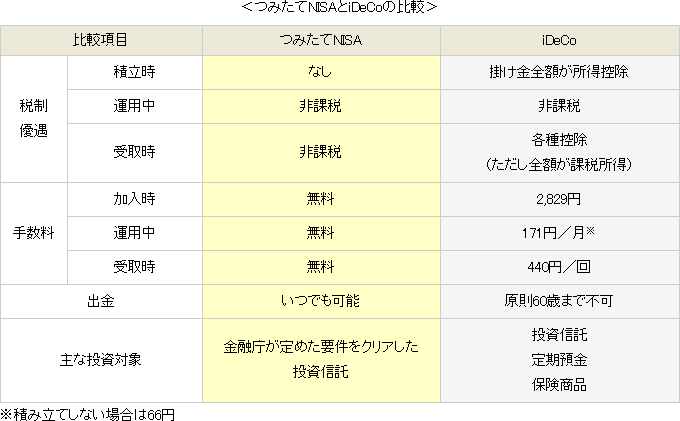

iDeCoは、受け取れる年金を増やす制度であると同時に「節税」ができる制度でもあります。掛金を拠出する20歳~60歳の方は、掛金に応じて、所得税や住民税が一定額まで優遇されます。

銀行口座への貯金するだけでは、こうした税制優遇を受けられません。iDeCoは、税制上のメリットを受けながら、より豊かな老後生活を送るためにも、ぜひ活かしたい制度だといえます。

このサイトでは、iDeCoのメリットや運用におすすめの商品、おすすめの証券会社を解説しています。iDeCoに興味のある方は、ぜひ最後まで読んでみてくださいね!

- 個人型確定拠出年金を活用しよう

- iDeCoの驚くメリット5選!

- iDeCoのデメリット3選

- 何歳から、いくら拠出できる?

- イデコの運用におすすめの商品

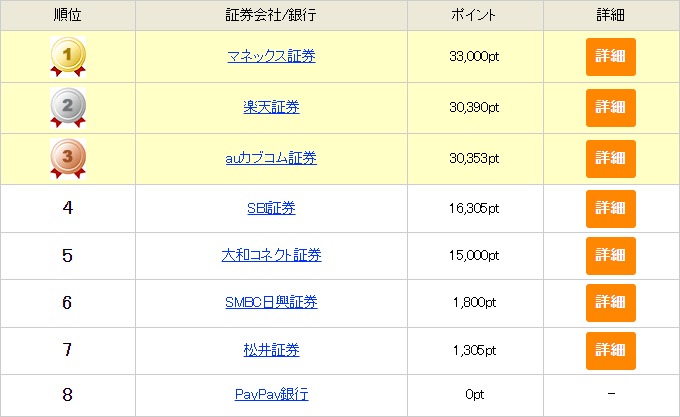

- iDeCoの運用におすすめの証券会社

FOLLOW