iDeCoをおすすめしないケース【「やめとけ・やばい」って本当?】

iDeCo(イデコ・個人型確定拠出年金)は、節税効果を受けながら、老後資金を準備できるお得な制度です。しかし、iDeCoには注意点があり、その仕組み上おすすめしないケースもあります。

また、世間には注意点ばかりを強調して「iDeCoなんて、やばい!やめとけ!」などと言う人がいるようです。そこで、このページでは「iDeCoをおすすめしないケース」や「“やめとけ・やばい”というのは本当なのか」といった内容をわかりやすく解説します。

このページのもくじ

iDeCoをおすすめしないケース

iDeCoをおすすめしないケースは、加入を検討している方が以下のような人である場合です。

- 投資する余裕がない人

- 専業主婦・主夫をしている人

- 住宅ローン控除を利用している人

順番に解説していきます。

① 投資する余裕がない人

家計が苦しく投資に回す資金がない方、近い将来に必要となるお金を貯めなければならない方には、iDeCoをおすすめしません。

iDeCoで積み立てた資産は、原則60歳まで引き出せないためです。

もし貯蓄で生活費をまかなえなくなってしまった場合、iDeCoの資産は使えないため、借金をせざるを得ない状況になる可能性があります。せっかく運用して資産を増やそうしているのに、借金の利子によって資産をすり減らしてしまっては、元も子もありません。

② 専業主婦・主夫をしている人

専業主婦・主夫の方や、無職で収入のない方など、所得税を納めていない方にも、iDeCoはおすすめしません。

iDeCoは掛け金が全額所得控除の対象となるため、年末調整でお金が戻ってきたり、確定申告で納める税金が少なくなったりします。しかし、そもそも所得がなければ、iDeCoの最も大きなメリットである「所得控除」の恩恵を受けられないのです。

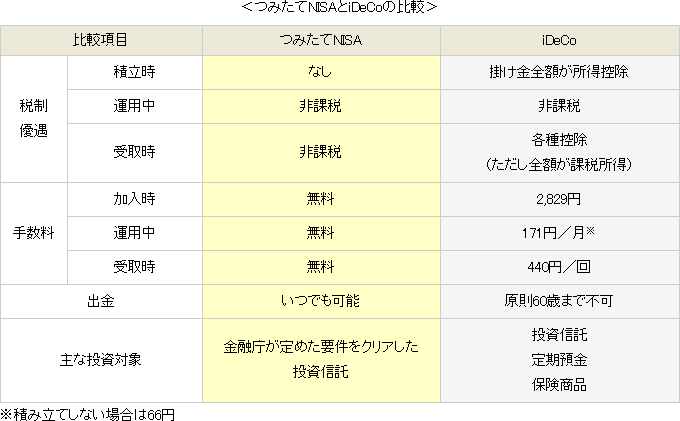

iDeCoのメリット・デメリット

iDeCoには「掛け金が全額所得控除になること」以外にも、運用中に発生した利益が非課税となることや、受け取るときに退職所得控除や公的年金等控除を使える、というメリットがあります。

しかし、iDeCoには、60歳まで資産を引き出せなかったり、加入時・運用中・受取時に手数料が必要だったり、とデメリットもあります。

収入のない方には、iDeCoよりもつみたてNISAを優先して検討されることをおすすめします。つみたてNISAであれば、いつでも資産を引き出せますし、手数料無料で利用できます。

③ 住宅ローン控除を利用している人

住宅ローン控除を利用していて所得税を納めていない方も、専業主婦・主夫をしている人と同じ理由でおすすめしません。つみたてNISAを優先して検討されたほうが良いです。

もし、つみたてNISAの投資枠を満額使って、それでも余裕があるようでしたら、メリット・デメリットを理解した上でiDeCoの併用も検討しても良いでしょう。

「やめとけ・やばい」って本当なの?

これまで解説してきたこと以外にも、iDeCoには注意点があります。iDeCoは「非課税制度」ではなく「課税の繰り延べ制度」であるということです。これを必要以上に強調して「やめとけ・やばい」と言う人がいます。

たしかに理解しておかないと「やばい」ことではありますが、「やめとけ」とはならないです。

課税の繰り延べとは

課税の繰り延べとは、税金が課されるタイミングを先送りにすることです。

| 積立時 | 掛け金全額が所得控除 |

|---|---|

| 運用中 | 非課税 |

| 受取時 | 給付全額が課税対象 |

たとえば、生涯のiDeCo積立額が合計700万円、運用中に得られた利益が合計400万円だった場合、合わせて1,100万円分に対する税金が先送りされていることになります。受取時は全額が課税対象となるため、1,100万円を対象に税金が課されることになるのです。

「退職所得控除」、「公的年金等控除」の適用

「1,100万円を対象に税金が課される」と書きましたが、まるごと税金を課されるわけではありません。iDeCoの資産を“一時金”として受け取る場合には「退職所得控除」、“年金”として受け取る場合には「公的年金等控除」がそれぞれ適用されます。

| 勤続年数※ | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円未満の場合には、80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20) |

※1年に満たない端数は、1年に切り上げ

例:勤続年数が30年2か月の場合

800万円+70万円×(勤続年数-20)

=800万円+70万円×(31-20)

=800万円+70万円×11

=800万円+770万円

=1,570万円

| 受給者の年齢 | 受け取る年金額 | 控除額 |

|---|---|---|

| 65歳未満 | 130万円以下 | 600,000円 |

| 130万円超 410万円以下 |

年金額×25% +275,000円 |

|

| 410万円超 770万円以下 |

年金額×15% +685,000円 |

|

| 770万円超 1,000万円以下 |

年金額×5% +1,455,000円 |

|

| 1,000万円超 | 1,955,000円 | |

| 65歳以上 | 330万円以下 | 1,100,000円 |

| 330万円超 410万円以下 |

年金額×25% +275,000円 |

|

| 410万円超 770万円以下 |

年金額×15% +685,000円 |

|

| 770万円超 1,000万円以下 |

年金額×5% +1,455,000円 |

|

| 1,000万円超 | 1,955,000円 |

例:66歳で年金収入350万円の場合

(年金以外の所得は1,000万円以下)

年金額×25%+275,000円

=3,500,000円×25%+275,000円

=875,000円+275,000円

=1,150,000円

なお、年金収入には、国民年金や厚生年金が含まれます。iDeCoを年金として受け取る金額も合わせると、控除額の中に収められないことが大半です。

繰り下げ受給の活用

iDeCoを年金形式で受け取る場合は、公的年金(国民年金・厚生年金)の繰り下げ受給を活用すると良いでしょう。

繰り下げ受給とは

公的年金を65歳からではなく66歳以降に受け取ることです。繰り下げた期間に応じて、受け取れる年金額が一生増額します。

増額率=0.7%×繰り下げた月数

繰り下げ受給を活用すれば、終身で受け取れる年金額を増やしつつ、繰り下げている間はiDeCoだけに公的年金等控除を適用できます。

このように、iDeCoは「課税の繰り延べ制度」ではありますが、受け取るときに各種控除があるため「節税できる制度」だと言って間違いないでしょう。まったくもって“やばい”制度などではありません。

iDeCoをおすすめしないケースは、「投資する余裕がない場合」や「所得控除の恩恵を受けられない場合」です。iDeCoは、注意すべきことが多くあります。しかし、決して“やばい”制度などではありません。節税効果を受けながら、老後資金を準備できるお得な制度です。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW