大学生から始めるつみたてNISA【投資は危ない?積立額はいくらにする?】

つみたてNISA(積立NISA)は、投資で得られる利益が非課税となる制度です。SNSやYouTubeの影響で、若い年齢層でも興味を持つ方が多くなっています。

このページでは、「つみたてNISAは大学生でも利用できるか」、「投資の危ない失敗例」、「投資で扶養から外れるケース」などを解説しています。

つみたてNISAは大学生でも利用可能

つみたてNISAは大学生でも利用できます。職業による制約はありません。2022年現在、つみたてNISAを利用できるのは「日本に住んでいる20歳以上※の人」です。

※口座を開設する年の1月1日現在

なお、成人年齢引き下げにより、2023年1月1日からは年齢の要件が18歳以上となります。

総合口座(課税口座)は、成人年齢が引き下げとなる2022年4月1日から18歳以上に変更されますが、NISA口座(つみたてNISA・一般NISA)は2023年1月1日からの変更であるため、ご注意ください。

| 証券口座 | 2022年 3月31日まで |

2022年 4月1日から 12月31日まで |

2023年 1月1日から |

|---|---|---|---|

| 総合 口座 |

20歳以上 | 18歳以上 | |

| 未成年 口座 |

20歳未満 | 18歳未満 | |

| つみたて NISA ・一般NISA |

20歳以上 | 18歳以上 | |

| ジュニア NISA |

20歳未満 | 18歳未満 | |

投資の危ない失敗例

知識を持ち、節度ある投資をすれば、学生だったとしても「危ない」などということはありません。ただし、以下のような投資をしてしまうのは、危険です。

【大学生の投資失敗例】

- マルチ商法の投資勧誘に乗ってしまう

- イナゴ投資家になってしまう

- FXで一儲けしようとしてしまう など

マルチ商法の投資勧誘

マルチ商法の投資勧誘

マルチ商法とは、商品やサービスを契約させながら、会員を勧誘して加入させると紹介料を得られる仕組みによって、連鎖的に会員が増大していく商法です。「儲かる話がある」と声をかけられ、投資を促される事例があります。

本当に儲かるのは組織のごく一部の人間だけであり、大半の人が大損をしてしまうため問題となっています。

イナゴ投資家になってしまう

イナゴ投資家になってしまう

イナゴ投資家とは、株価に影響がありそうな情報が出た銘柄へ群がるように取引する人々のことです。そういった銘柄は株価が急騰するため、いかにも儲かりそうですが、いずれは適正な株価まで戻るものです。

適正な株価へ戻る際の急落に巻き込まれてしまうと、大損してしまう危険性があります。

FXで一儲けしようとしてしまう

FXで一儲けしようとしてしまう

FX(外国為替証拠金取引)とは、「1ドル=○○円」といった為替レートの変動を予測して利益を狙う取引のことです。証拠金として預けたお金の何倍もの取引ができる仕組みとなっています。

過度なリスクを取ってしまい、大きな失敗となるケースがあります。

このような投資方法と比べて、つみたてNISAは堅実な投資方法です。短期間で一獲千金を狙うようなものではなく、長い時間をかけて着実に資産形成していく制度となっています。

しかし、つみたてNISAであっても、欲張って無理のある積立額を設定してしまうと危険です。もし、相場が落ち込んでいるタイミングでお金に困ってしまうと、含み損となっている投資信託を泣く泣く売却しなければならないような状況になる可能性があるためです。

次の章では、つみたてNISAをいくらから始めるべきか解説していきます。

積立額をいくらにするか

つみたてNISAでの積立額は、無理のない金額にすると良いです。

つみたてNISAでの積立額

年間400,000円(ひと月あたり33,333円)が投資上限となっていますが、毎月100円からでも利用できます。毎月の積立額は満額(33,333円)である必要はなく、制度の範囲内であれば、いくらからでも構いません。

たとえば、毎月の貯金額の半分程度を目安にすると良いでしょう。毎月の貯金額を把握できていない方は、まずは毎月の収支を把握するところから始めてみてください。

また、「貯金ができていない」という場合は、無理につみたてNISAを始める必要はありません。収入を増やすか、支出を減らして、家計をプラスにすることから取り組みましょう。

学生のうちから始めるともったいない?

つみたてNISAで満額の積み立てができないからといって、「もったいない」ということはありませんし、デメリットもありません。

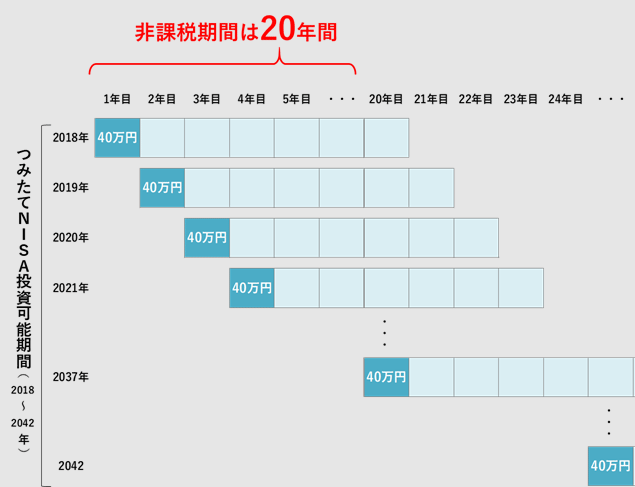

つみたてNISAの非課税期間は20年間です。これは、1年ごとの投資枠に対してそれぞれ20年間の非課税期間があるという意味です。

早く始めたからといって、つみたてNISAの利用できる年数が減ってしまうということはありません。つみたてNISAは2042年まで投資枠が設けられています。これはいつから始めたとしても変わりません。

つまり、始めるタイミングが早ければ早いほど、生涯でつみたてNISAに回せるお金の合計額は大きくなるということです。

投資で扶養から外れるケース

つみたてNISAの利用によって、扶養から外れることはありません。

所得税の扶養控除とは、対象となる扶養親族がいる場合に受けられる所得控除のことです。対象となる扶養親族の要件に「年間の”合計所得金額”が48万円以下であること」があります。投資によって得られた利益が”合計所得金額”に影響するのは、確定申告をする必要がある場合です。

| 証券口座の種類 | 確定申告 | ||

|---|---|---|---|

| 非課税 口座 |

つみたてNISA | 不要 | |

| 一般NISA | 不要 | ||

| 課税 口座 |

特定口座 | 源泉徴収 あり |

不要 |

| 源泉徴収 なし |

必要 | ||

| 一般口座 | 必要 | ||

つみたてNISAは投資によって得られた利益が非課税となる制度なので、確定申告をする必要はなく、合計所得金額にも影響がありません。よって、扶養から外れることもありません。

しかし、課税口座を「源泉徴収なしの特定口座」または「一般口座」で利用する場合は、扶養から外れる可能性があるため、ご注意ください。課税口座は、「源泉徴収ありの特定口座」で開設されることをおすすめします。

つみたてNISAは大学生でも利用できます。無理のない積立額にすれば「危ない」などということはありません。また、扶養から外れることもありませんので、ご安心ください。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW