【つみたてNISAの落とし穴】デメリットしかない場合とは?

つみたてNISA(積立NISA)は、20代・30代を中心に人気がある積立投資のための制度です。最長20年もの間、投資によって得られた利益にかかる税金がゼロになります。基本的にお得な制度なので、積立投資をするなら利用したほうがいいです。

しかし、場合によってはデメリットしかないことになる可能性もあるので、あらかじめ理解しておきましょう。このページでは「20年後に暴落すると失敗する?」、「一般NISAは使わないほうがいい?」といった内容についても解説しています。

このページのもくじ

つみたてNISAでデメリットしかない場合

つみたてNISAでデメリットしかないのは、元本割れして損失を出してしまった場合です。ふつうの課税口座を使って投資した場合よりも不利になってしまいます。本来、払わなくても良かったはずの税金がかかってくるケースもあるので注意しましょう。

損益通算できない

つみたてNISA口座で出した損失は、損益通算できません。損益通算とは、利益と損失を合わせて計算することです。利益から損失分を差し引けるため、支払う税金を減らせます。

投資信託の取引によって得られた利益には、約20%分の税金がかかります。

たとえば、A証券で20万円の利益が出た場合、約4万円の税金がかかります。

同じ年にB証券で10万円の損失が出ていた場合は、損益通算を使えます。利益と損失を合算させて税金を減らせます。

通常

20万円×約20%=約4万円

損益通算を使った場合

(20万円-10万円)×約20%=約2万円

しかし、B証券で出した損失がつみたてNISA口座のものだと損益通算が使えないため、ふつうの課税口座を使っていた場合よりも、約2万円分の税金を多く払うことになるのです。

繰越控除できない

つみたてNISA口座で出した損失は、繰越控除もできません。繰越控除とは、損失を控除しきれないときに、翌年以降にその損失を繰り越して、翌年以降の利益から控除できる仕組みのことです。投資信託の損失は、最長3年間繰り越して翌年以降の税金を減らせます。

たとえば、2023年に20万円の利益が出た場合、約4万円の税金がかかります。もし、2022年に10万円の損失が出ており、これを繰越控除していた場合、2023年の利益から2022年の損失を控除して税金を減らせます。

通常

20万円×約20%=約4万円

繰越控除を使った場合

(20万円-10万円)×約20%=約2万円

しかし、2022年に出した損失がつみたてNISA口座のものだと繰越控除が使えないため、ふつうの課税口座を使っていた場合よりも、約2万円分の税金を多く払うことになります。

含み損のままで非課税期間を満了

つみたてNISAで運用している投資信託が、含み損の状態でその非課税期間を満了すると、余分に税金を払わなければならなくなる可能性があります。

つみたてNISAでは、非課税期間の20年間を満了すると、運用している投資信託がつみたてNISA口座から課税口座に移されます。このとき、課税口座での取得価格は、非課税期間を満了したタイミングの価格になります。

含み益となっていた場合はお得です。将来売却する際、その含み益に対する税金を払わなくてよくなるためです。しかし、含み損となっていた場合は、この仕組みが裏目に出てしまいます。

たとえば、取得価格40万円の投資信託が、評価額30万円のタイミングで非課税期間を満了したとします。これを36万円で売却した場合、実質的には4万円の損をしているのに、税制上は6万円の利益が出ているものとみなされて税金をかけられてしまいます。

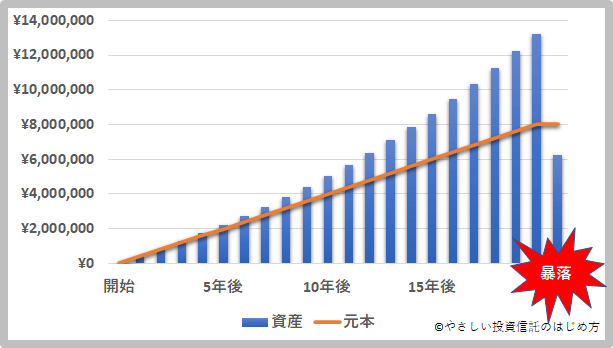

20年後に暴落すると失敗する?

つみたてNISAをはじめてから20年後に暴落があっても、失敗が確定するわけではありません。

つみたてNISAの非課税期間は20年ですが、これは単年度の話です。投資枠は同時に20年分運用できます。つみたてNISAをフル活用するなら、20年分の投資枠をそれぞれ20年後まで運用できるわけですから、20年かけて積み立てた投資信託を20年かけて満了させていくことになります。

よって、つみたてNISAをはじめてから20年後に暴落があったとしても、満了のタイミングが目前まで迫っている投資枠は、20年分ある中の1年分だけです。残りの19年分の投資枠については、運用し続ければ十分挽回するチャンスがあります。

1年目の非課税枠は20年目まで

2年目の非課税枠は21年目まで

3年目の非課税枠は22年目まで

・

・

・

20年目の非課税枠は39年目まで

このように1年ずつずれて満期が来るイメージです。

追記

2023年までで「一般NISA」と「つみたてNISA」は終了となり、2024年以降「新NISA」が始まる見込みです。

新NISAとは?わかりやすく解説【#デメリット#損益通算#繰越控除】

新NISAとは?わかりやすく解説【#デメリット#損益通算#繰越控除】

一般NISAは使わないほうがいい?

積立投資をする場合、一般NISAよりもつみたてNISAを使うことをおすすめします。一般NISAを使う場合、デメリットしかない状態になることが珍しいことではないからです。

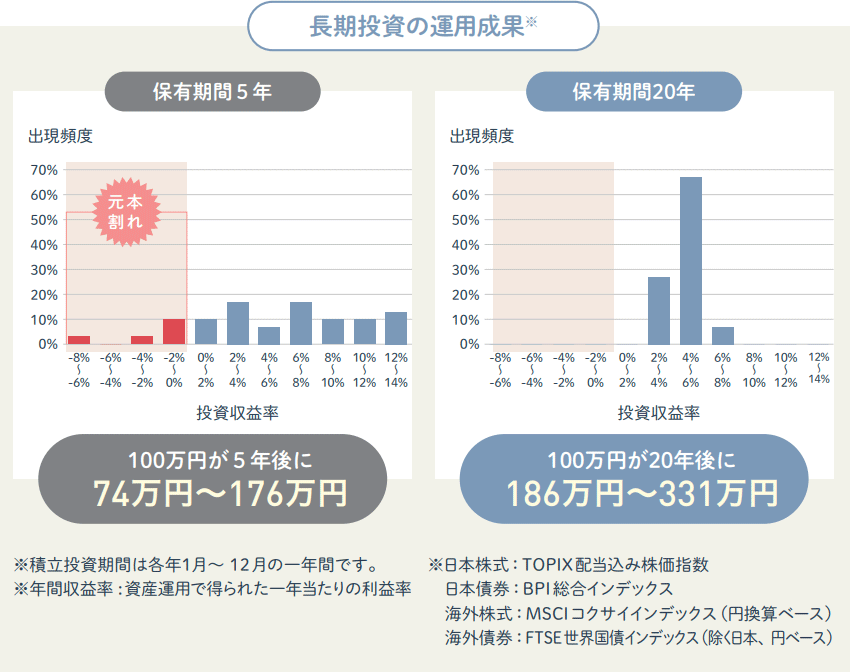

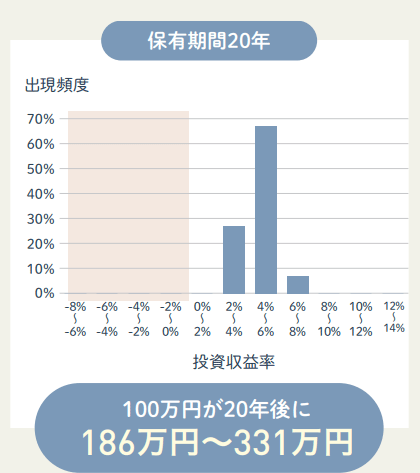

投資信託での運用は、その保有期間が長ければ長いほどリターンの期待値は高くなります。たとえば、国内外の株式・債券を組み入れている投資信託で20年間運用した場合、過去の統計上、含み損となる可能性はほとんどないとされています。

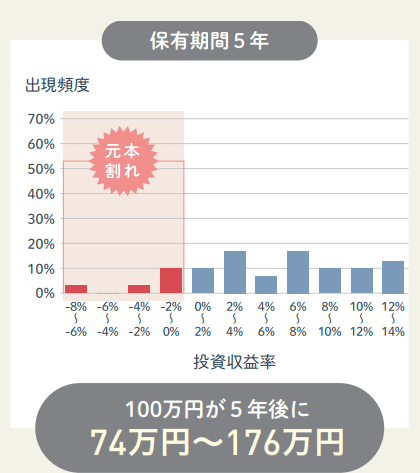

つみたてNISAの非課税期間である「20年間」という数字は、有識者の方々が綿密に検証して出した結論なのです。対して、一般NISAの非課税期間は5年しかないため、含み損を抱えたまま満了してしまい、デメリットしかない状態になる可能性が十分考えられます。

ロールオーバーすればいい?

含み損への対策として、ロールオーバー※が紹介される場合もありますが、これは根本的な解決としては正しくありません。

※新たな一般NISA口座への移管

ロールオーバーは、満了した投資枠の銘柄を売却して、新しい投資枠で買い直しているのと、なんら変わりがないためです。損益通算する機会を失い、新しい投資枠を使ってしまうだけなので、課税口座で投資していた場合と比べてデメリットしかないです。

資金に余裕のある人は、年間の投資枠が40万円のつみたてNISAよりも、120万円と大きい一般NISAを利用したほうがいい、という考え方もあります。ただし、非課税期間が短いため、デメリットしかない状態になるかもしれないことは覚悟しておきましょう。

つみたてNISAは、損失を出してしまうとデメリットしかないので、失敗を恐れる方も多いかと思います。慎重に考えるのは良いことですが、過度に心配する必要はありません。

ただし、運用期間を短く想定していたり、積み立てた投資信託を一度に売却しようと考えていたりする場合、デメリットしかない状況になるかもしれないことには注意しましょう。

FOLLOW