投資のソムリエの評価と評判【売り時・解約に困る場合の対処法】

投資のソムリエに投資するなら松井証券がおすすめです。投資信託を持っているだけで、他の証券会社の7倍以上のポイント還元を受けられます。

また、松井証券ではJCBカードによるクレカ積立でもポイントを貯められます。松井証券で積み立てることで、ポイントを効率的に貯められますね!

松井証券が選ばれる理由とは

松井証券が選ばれる理由とは

Contents

概要(評価・評判・手数料など)

最新の価格・チャートをご覧いただけます。

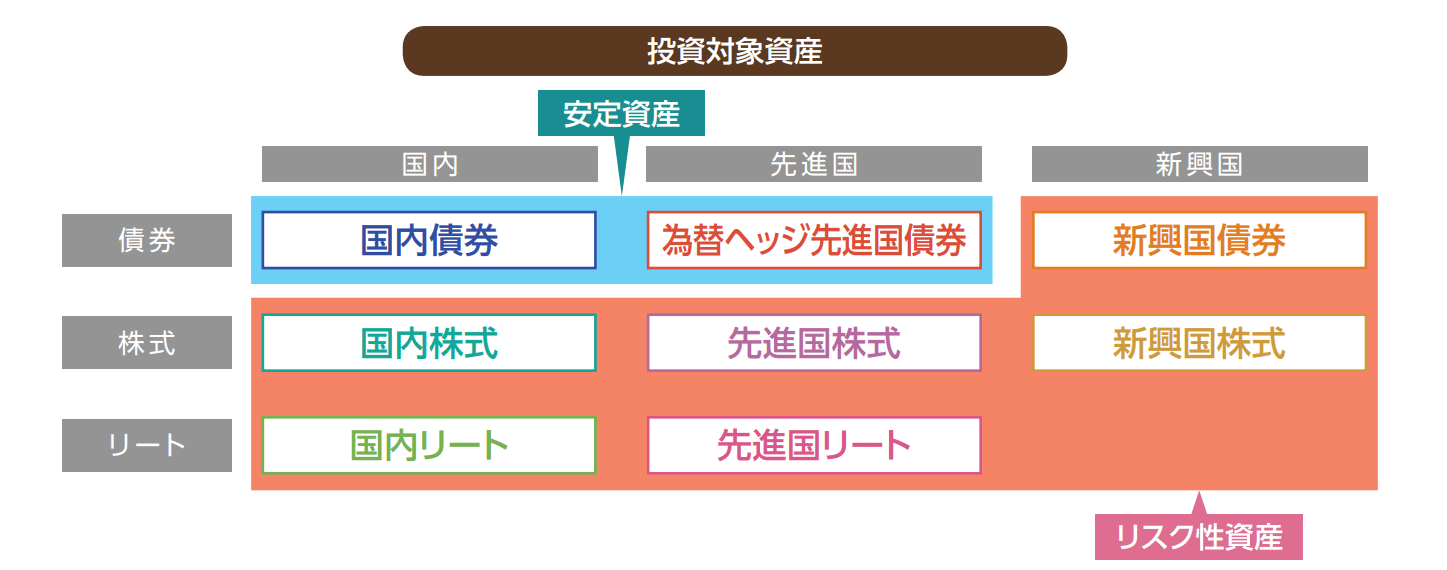

投資のソムリエは、価格の変動リスクを年率4%くらいに抑えるよう安定的な運用を目指します。レストランでワイン選びの手助けをするソムリエのように、リスクを抑えた運用の手助けをするというコンセプトです。

このように投資対象を「安定資産」と「リスク性資産」に分け、機動的に配分を入れ替えていきます。なお、これらの投資対象資産はすべてインデックス運用されるものですが、その配分がアクティブに入れ替えられるため、投資のソムリエはアクティブファンドに分類されます。

2026年2月27日時点での資産配分は以下のようになっています。

| 資産 | 組入比率 | ||

|---|---|---|---|

| 現金等 | 2.8% | ||

| 安定 資産 |

国内 債券 |

17.0% | 51.8% |

| 為替ヘッジ 先進国 債券 |

34.8% | ||

| リスク 性資産 |

新興国 債券 |

7.5% | 45.4% |

| 国内 株式 |

9.1% | ||

| 先進国 株式 |

15.0% | ||

| 新興国 株式 |

4.1% | ||

| 国内 リート |

5.1% | ||

| 先進国 リート |

4.7% | ||

現金等+安定資産が「54.6%」、リスク性資産が「45.4%」と、保守的な配分になっています。

当サイトの"イチオシ"投信!

人気NO.1の投資信託です。「個人投資家が選ぶ! Fund of the Year 2025」でも投資信託の事情通たちから圧倒的な支持を受けて1位を獲得しています。

投資のソムリエは解約したほうがいい?

投資のソムリエは、「できる限りリスクは取りたくない!」という考えを持つリタイア世代の方が、退職金を安定して運用する場合に候補となる投資信託です。

しかし、積立投資には不向きなので、積み立てをしている方は「積み立て設定の解除」、「保有している分の解約」を検討したほうがいいです。

理由は次の3つです。

- 信託報酬が高すぎる

- 買い時を逃してしまう

- 分配金が払われる

(1)信託報酬が高すぎる

投資のソムリエは、信託報酬(運用コスト)がかなり高いです。

先に説明したとおり、投資のソムリエは、インデックス運用される資産を投資対象としています。2026年1月30日時点の資産配分を、eMAXIS Slimシリーズなどコストが最低水準のインデックスファンドを使って再現した場合、信託報酬は「約0.12%」です。

これに対して、投資のソムリエの信託報酬は「1.54%」です。資産配分を機動的に入れ替えもらうために、約13倍ものコストがかかってしまうのです。

(2)買い時を逃してしまう

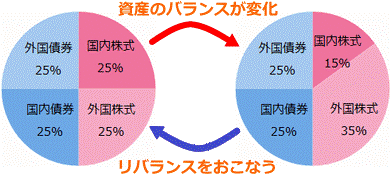

積立投資は、相場が大きく下がったところでたくさんの口数を仕込めるのがメリットです。バランスファンドを積み立てるなら、4資産均等型や8資産均等型のように投資対象資産の比率が固定されているものが望ましいです。

なぜなら、価格が下がった投資対象資産を買い増すような運用がされるからです。たとえば、4資産均等型であれば以下の図のような運用がされます。

値上がりした外国株式を売って利益を確定させ、値下がりした国内株式を安くお得に買い増しています。売り時や買い時を逃さない効率のよい運用です。

しかし、投資のソムリエの場合、真逆の運用を行います。値下がりした資産を「これ以上下がらないように」と売ってしまいます。安くお得に買えるタイミングで、守りの運用をしていては、効率よく資産を増やせません。

このように、投資のソムリエがしているような、機動的に資産配分を変更してリスクを抑える運用は、積立投資と相反する考え方なのです。

(3)分配金が払われる

投資のソムリエは、半年に1回ペースで分配金を出しています。おこづかいがもらえるような感覚で魅力的だと思う方も多いようですが、この分配金には注意が必要です。

分配金がもらえても、儲かるわけではありません。その分、投資信託の価値が下がり、調整されるからです。わかりやすく言うと、投資信託の分配金は、投資したお金が手元に戻ってくるだけの仕組みです。

しかも、運用益からの分配金には、利益に対して約20%の税金がかかります。NISA口座(非課税口座)であれば、税金はかかりませんが限られた非課税枠を有効活用できないことになります。

投資のソムリエは、毎月分配型ではないので、決して不健全な分配をしているわけではありません。しかし、分配金が支払われていない投資信託に積立投資したほうが、より効率良く資産形成できることについては、頭の片隅に置いておきましょう。

<DC年金>と「ターゲットイヤー型」の違いを比較

投資のソムリエには、iDeCo版の<DC年金>と「ターゲットイヤー型」があります。

これらの違いは、目標変動リスクを変化させるかどうかです。<DC年金>は、ふつうの投資のソムリエと同じように価格の変動リスクを4%くらいになるよう運用します。一方、ターゲットイヤー型は、時期に応じて目標とする変動リスクを変化させます。

| ターゲットイヤー型 | <DC年金> | |

|---|---|---|

| 資産育成期 (資産形成期より前) |

6%程度 | 4%程度 |

| 資産形成期 (20年間) |

6%程度 →2%程度 (月次で逓減) |

|

| 資産安定期 (10年間) |

2%程度 | |

ターゲットイヤー型は、若いうちはリスクをとって大きく資産を増やし、換金するタイミングが近づいてきたら資産が減りにくいようにリスクを小さくする仕組みとなっています。iDeCoの給付を一時金として受け取る場合、特に便利です。

しかし、iDeCoは積立投資そのものなので、冒頭から解説してきましたとおり、投資のソムリエはおすすめしません。

売り時に困る場合の対処法

投資のソムリエは、リタイア世代の方にとってはメリットがあり、選択候補となり得る投資信託ですが、積立投資には不向きです。特にデメリットとなるのは1.54%という高い信託報酬です。

売り時に迷い「今後の見通し」や「下落の理由」などを探っている間、この高いコストによって、リターンが蝕まれていくと大変もったいないです。

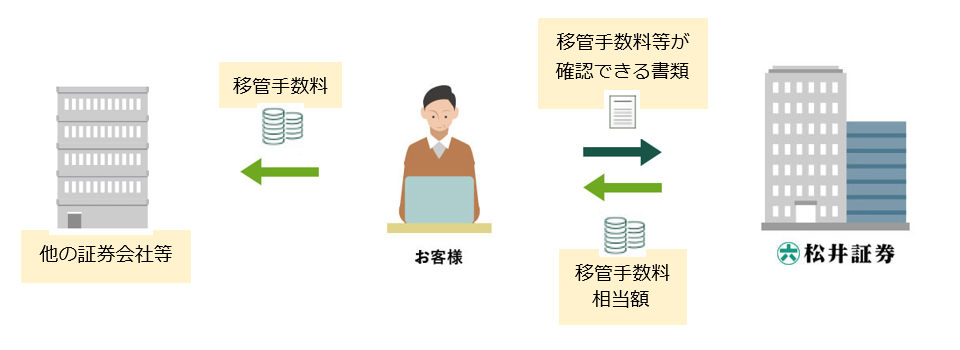

そこで、ぜひ知ってほしいのが松井証券の「投信毎月ポイント・現金還元サービス」です。投資信託を持っているだけで、高い還元率で毎月キャッシュバックを受けられます。

このように、投資のソムリエの場合、松井証券が最も還元率の高い証券会社です。しかも、松井証券には「移管手数料負担サービス」も用意されているので、他の証券会社・銀行で持っている場合でも、実質無料でお得なキャッシュバックを受けられます。

※他の証券会社・銀行から移管した投資信託は、現金での還元となります。

松井証券ではJCBカードによるクレカ積立でもポイントを貯められます。松井証券で積み立てることで、ポイントを効率的に貯められますね!

まだ口座がない方は、開設しておきましょう。

約5分で申込み完了します。

投資のソムリエは、リタイア世代の方なら選択候補になりますが、積立投資には不向きな投資信託です。投資するなら、還元率の高い松井証券がおすすめです。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW