積立投資の基礎1 - 積立投資ってなに?

積立投資 vs 一括投資

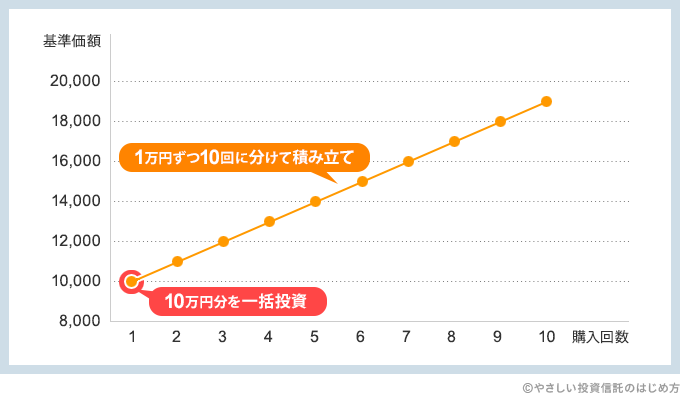

これから投資をはじめるにあたって、「積立投資」と「一括投資」で運用した場合、どのような違いが出るのかシミュレーションしてみましょう。コツコツ積み立てる「積立投資(10回に分けて1万円ずつ買う」と、1回でまとめて買う「一括投資(まとめて10万円)」を比較することで、積立投資ならではのメリットやデメリットが見えてきます。投資信託の価格(基準価格)の変化によって、どんな結果になるのでしょうか?

パターン1 : 価格が“右肩上がり”の場合

価格が「右肩上がり」の場合は、両者とも利益が出ますが、一括投資の方が有利になります。理由はかんたんで、価格が安いときに一気に買えるからです。一方、積立投資だと、価格が上がってからも買うことになるので、その分、口数が少なくなり、運用成績は劣ります。

逆に、価格が「右肩下がり」の場合は、両者とも損をしますが、積立投資の方が有利になります。一括投資の場合、高いときに一気に買ってしまうので“高値づかみ”となってしまうからです。一方、積立投資の場合、価格が下がった後も買うので、その分損も少なくなります。

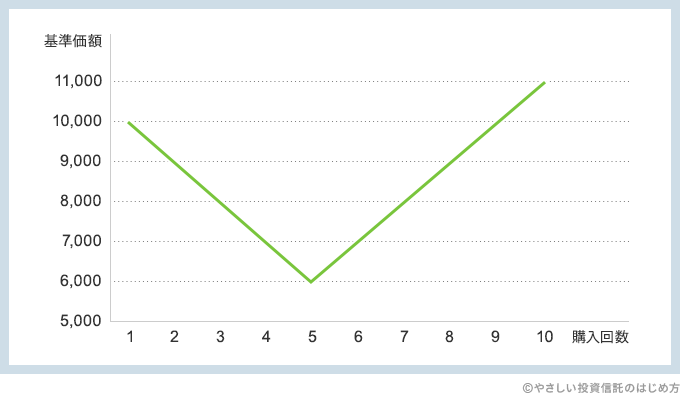

パターン2:価格が途中は“下がって”、その後“上がる”場合

今度は、ちょうどV字のように、価格が変化したときです。基準価格1万円で投資をはじめて、途中で6,000円まで下がりましたが、最終的に11,000円になりました。さあ、このときはどうなるでしょうか!?

一括投資は計算がかんたんで、基準価格1万円で10万円分の投資信託を買い、最終的に基準価格が11,000円になったのですから、1万円の利益です(=11万円-10万円)。

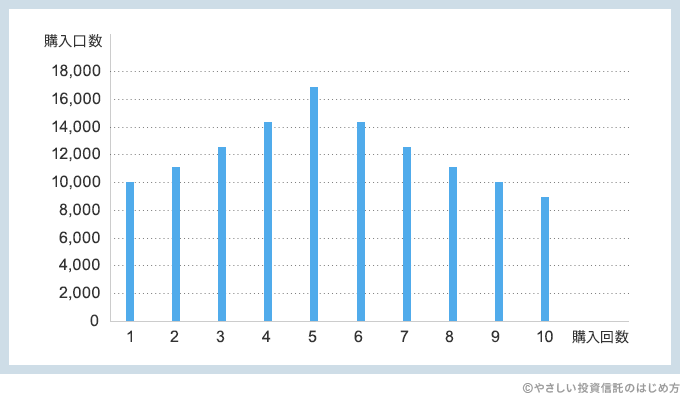

一方、積立て投資の場合はというと、3.4万円の利益となります(=13.4万円-10万円)。積立投資の特徴は、「価格が安くなったところでたくさん買える」ことです。このケースでは、途中に下降のピークがあるので、その部分では購入単価を抑えることができますから、たくさんの口数を買えます。10回の積み立てで購入できた口数は合計121,551口となり、一括投資の10万口よりもたくさん買えるのです。ここが積立投資の真骨頂です!

一括投資の場合は、「買ったときの価格」と「最後の価格(売るとき)」の2点だけ見ていればいいのですが、積立投資の場合は、値動きの過程によって、結果が大きく変わります。理想的な展開は、途中まで価格が上がらずに沈んでいて、その時にたくさんの口数を仕込み、最後(売る直前)にぐっと上がることです。

ここで伝えたいことは、一括投資と積立投資には大きな違いがあり、それぞれにメリット・デメリットがあるということです。積立投資といえども万能ではありません。

それでも積立投資をすすめるのは、リスクやリターンだけでは計れないメリットがあるからです。それは給料からコツコツ積み立てるというやり方が極めて自然な形で、日本人向きの投資手法だからです。

一括投資なら、下がったときにどうしてもハラハラしてしまうでしょう。しかし、積立投資なら、下がったらたくさん買えるわけですし、上がったら上がったで利益が出ますから、精神衛生上も非常によいのです。落ち着いて取り組める積立投資という方法は、続けやすいので、初心者の方にもピッタリな運用方法だと思います。

FOLLOW