失業中のiDeCo【無職になったら?退職したら?メリットはある?】

iDeCo(イデコ・個人型確定拠出年金)は、節税しながら老後資金を準備できるお得な年金制度です。会社員から無職になる場合、必要な手続きがあったり、掛け金の限度額が変更となったりします。これからiDeCoに加入する方も、あらかじめ把握しておくことをおすすめします。

このページでは、「iDeCoは無職になったら解約できるか」、「失業保険受給中も加入できるか」といった内容を解説しています。

このページのもくじ

Contents

iDeCoは無職になったら解約できるか

iDeCoは、無職になっても解約・脱退できません。原則60歳まで資産を引き出すことはできず、これは仕事を辞めた場合であっても同様です。

例外的に途中で資産を引き出せるのは、高度障害者となり「障害給付」を受け取る場合や、一定の条件を満たして「脱退一時金」を受け取る場合です。なお、脱退一時金を受け取るためには、以下の条件をすべて満たさなければなりません。

【脱退一時金の支給要件】

- 60歳未満であること

- 企業型確定拠出年金の加入者でないこと

- iDeCoに加入できない者であること

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 障害給付金の受給権者でないこと

- 「通算拠出期間が5年以内」または「個別管理資産が25万円以下」であること

- 企業型確定拠出年金・iDeCoの資格を喪失してから2年以内であること

このように厳しい条件があるため、基本的に60歳になるまでは資産を引き出すことができません。

「掛け金の減額」、「積み立ての停止」は可能

iDeCoは原則60歳まで資産を引き出せません。しかし、積立額を減らしたり、積み立てを止めたりすることはできるため、いずれかで対応すると良いでしょう。

なお、必要な書類はiDeCoでご利用いただいている金融機関に請求することで送付してもらえます。

掛け金の減額

iDeCoは、1年に1回まで積立額を変えられます。最低拠出額である月5,000円まで積立額を減らせます。

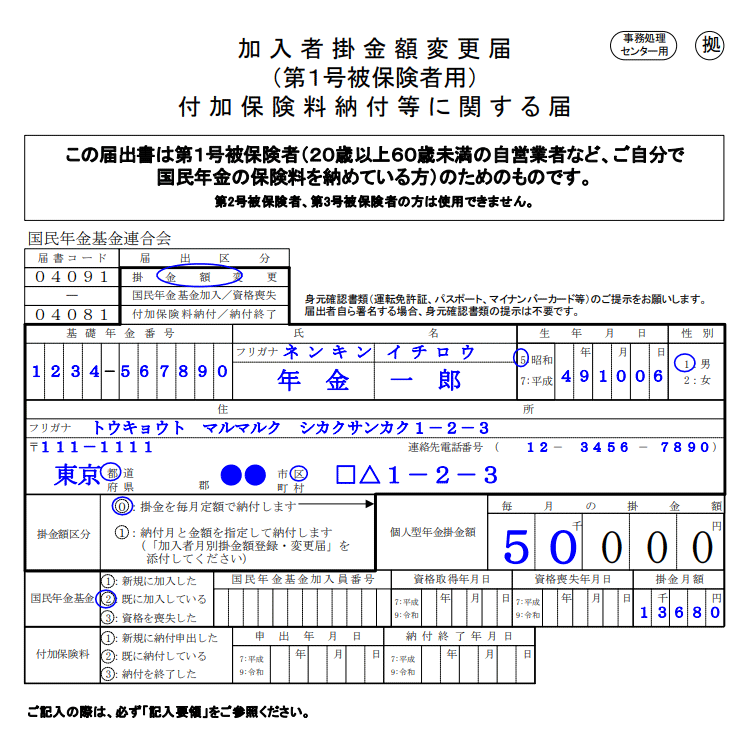

積立額の変更をする場合は、金融機関に「加入者掛金額変更届」を提出しましょう。無職となった方は「第1号被保険者用」、専業主婦となった方は「第3号被保険者用」を提出します。

積み立ての停止

iDeCoは、手続きをすることで、積み立てを止められます。なお、積み立てを停止した場合、運用中にかかる毎月の手数料が安くなります。

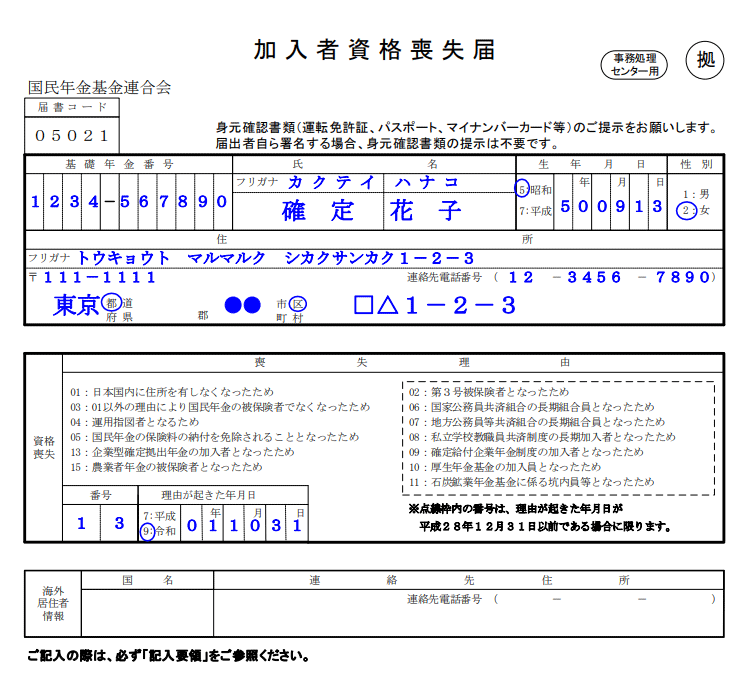

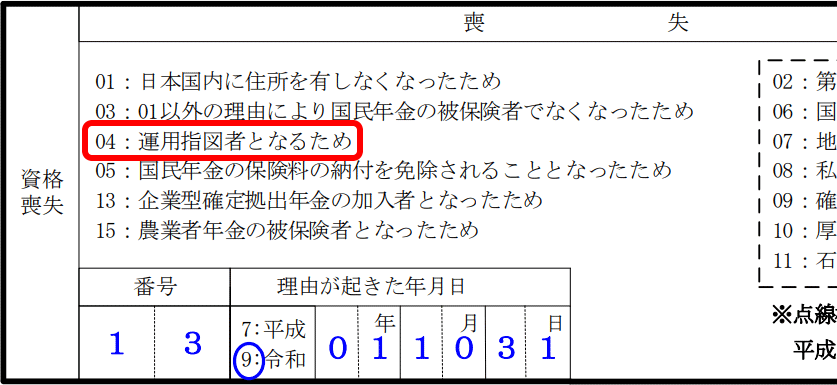

積み立てを停止するには、金融機関に「加入者資格喪失届」を提出しましょう。喪失理由の欄は『04:運用指図者となるため』を選んでください。

ただし、積み立てを止めている間は「加入期間に数えられない」というデメリットがあります。iDeCoの受取時に適用できる退職所得控除は、加入期間によって控除額が決まるため、積み立てを止めてしまうと控除額が少なくなります。

退職所得控除については、以下のページで解説しています。

iDeCoをおすすめしないケース【「やめとけ・やばい」って本当?】

iDeCoをおすすめしないケース【「やめとけ・やばい」って本当?】

| 対応 | 運用中の 手数料※ |

加入期間 |

|---|---|---|

| 「掛け金の減額」 をした場合 |

171円/月 | ○ 数えられる |

| 「積立の停止」 をした場合 |

66円/月 | × 数えられない |

※大手ネット証券の場合

可能であれば「積み立ての停止」ではなく「掛け金の減額」で対応することも検討すると良いでしょう。

無職になった場合の「手続き」と「限度額」

無職や専業主婦になった場合、所定の手続きをしなければなりません。必要な書類は、iDeCoでご利用いただいている金融機関に請求することで送付してもらえます。

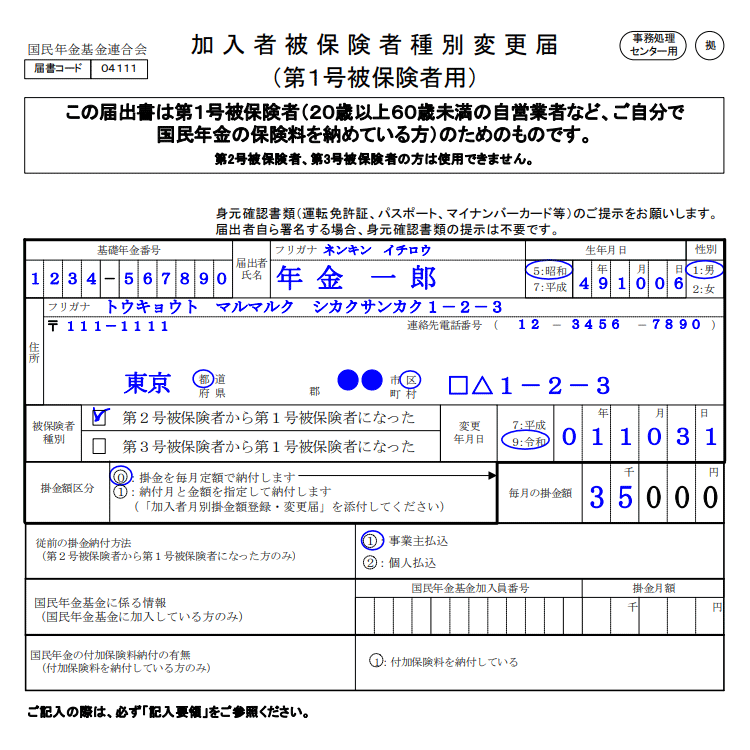

加入者被保険者種別変更届

会社を退職した場合、「加入者被保険者種別変更届」を金融機関へ提出する必要があります。無職になった場合は「第1号被保険者用」を、専業主婦になった場合は「第3号被保険者用」を提出します。

また、会社員から無職や専業主婦になると、iDeCoの掛け金の限度額が変わります。

| 職業 | 限度額(月額) |

|---|---|

| 会社員 | 12,000円~23,000円※ |

| 無職 | 68,000円 |

| 専業主婦 | 23,000円 |

※「企業型確定拠出年金」、「確定給付企業年金」の加入状況により異なる

なお、無職の掛け金限度額が多いのは、自営業者と同じ「第1号被保険者」に区分されるためです。

加入者資格喪失届

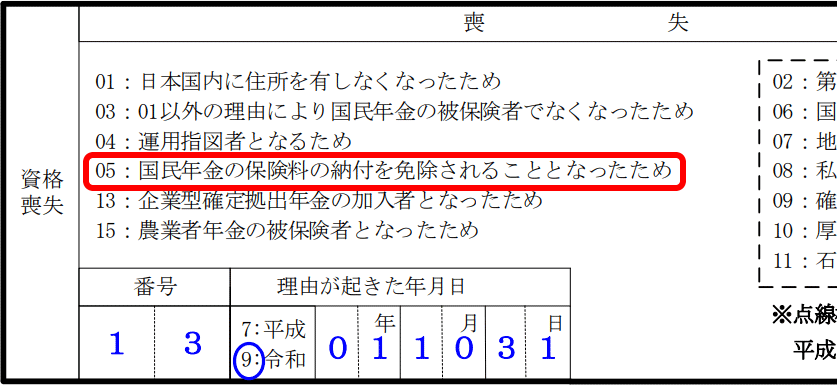

国民年金保険料の免除を受ける場合は、掛け金の拠出ができなくなります。よって、「加入者資格喪失届」を提出しなければなりません。喪失理由の欄は『05:国民年金の保険料の納付を免除されることとなったため』を選んでください。

これら書類の提出がなかった場合、掛け金の還付が発生し、余計な手数料を支払わなければならなくなることもあるため、ご注意ください。

詳しくは、次の章で解説します。

失業保険受給中のiDeCoはどうなる?

失業保険受給中でもiDeCoでの積み立ては続けられます。

ただし、国民年金保険料の免除を受ける場合は、積み立てができません。国民年金保険料の免除を受けるときは「加入者資格喪失届」を提出して、積み立てを停止しなければなりません。

「加入者資格喪失届」の提出をしなかった場合、掛け金の還付が発生します。還付手数料という余計な手数料を支払うことになるためご注意ください。

無職・専業主婦になった場合にメリットはある?

無職や専業主婦になった場合でも、iDeCoには、運用中に得られた利益が非課税となるメリットや、受取時に控除を受けられるメリットがあります。

しかしながら、iDeCo最大のメリットは、掛け金の全額が所得控除になることです。専業主婦になったり、早期退職をしたりして、無収入となった場合は、所得税を支払わなくなるため所得控除の意味がなくなります。

また、iDeCoでの運用には手数料がかかります。

| 加入時 | 2,829円 |

|---|---|

| 運用中 | 171円/月※ |

| 受取時 | 440円/回 |

※大手ネット証券の場合

(積み立て停止中は66円/月)

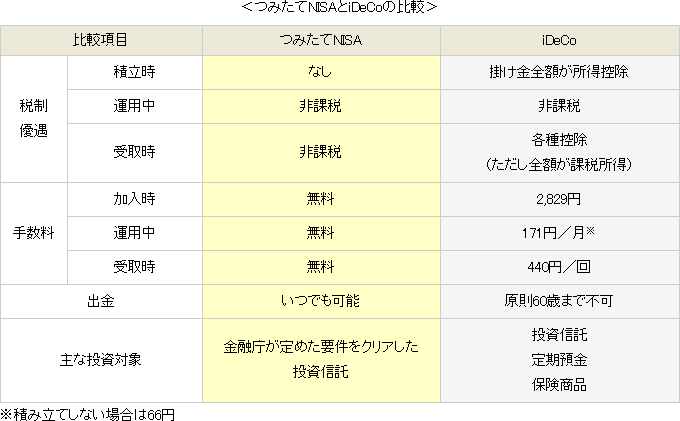

これから積立投資をはじめようとしている方で、専業主婦になることや、早期退職することを考えている人は、手数料無料で使える「つみたてNISA」を優先的に検討すると良いでしょう。

iDeCoは、無職になっても解約・脱退できません。積立額を減らしたり、積み立てを止めたりすることはできるため、いずれかで対応すると良いでしょう。また、国民年金保険料の免除を受ける場合は「加入者資格喪失届」を提出しなければならないので、ご注意ください。

この記事の執筆者

やさしい投資信託のはじめ方編集部

Twitter「@toushikiso」でも情報発信中です!

「やさしい投資信託のはじめ方」は、これから投資をはじめたい!という方に投資信託を使った投資方法を紹介する、初心者向けのサイトです。口座開設から積立投資、新NISAやiDecoなど、将来の資産形成に役立つ情報を紹介しています。

FOLLOW