【ボーナス設定】つみたてNISAを年の途中から40万円使い切る裏ワザ

つみたてNISA(積立NISA)について、こんな疑問をお持ちではありませんか?

「つみたてNISAって、ひと月の積立上限額が決まっているんでしょ? 11月から始めたら遅いんじゃ…?」

そう、月の積立上限額が33,333円となっていることは確かです。11月から始めたら、66,666円ですね。つみたてNISAの年間の投資上限額は40万円なので、そのままではおよそ33万円の非課税枠を使い切れないまま終わってしまいます。

ところがボーナス設定を使うと、11月から始めても、年間の投資上限額40万円まですべて今年中に投資できるのです!

このページでは、年の途中から始めた場合に非課税枠40万円分使い切る方法をご紹介します。「今から満額使い切りたい!」、「年末の駆け込みを間に合わせたい!」という人はぜひご覧ください。

このページのもくじ

つみたてNISAを年の途中から始めた場合

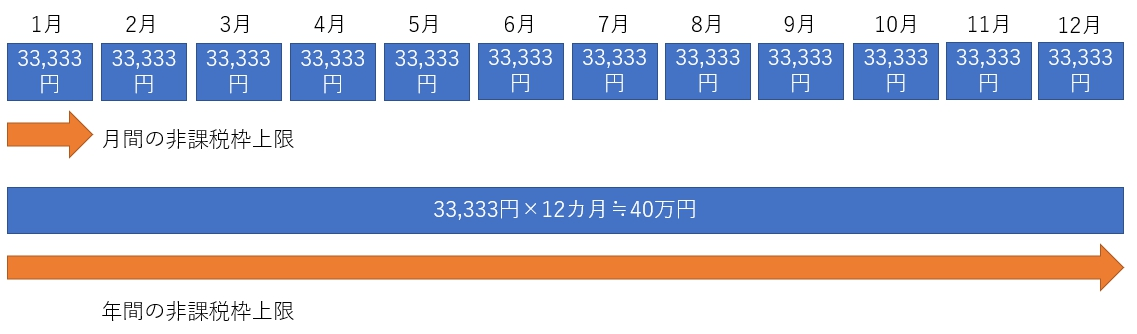

つみたてNISAは月額上限33,333円と決まっています。これは、年間の非課税枠40万円を12か月で割った数字です。

たとえば、2023年11月に、つみたてNISAを始めたとします。11月、12月の2か月間で、66,666円まで非課税枠を使えます。先ほど説明したとおり、年間の非課税枠は40万円です。したがって、通常は約33万円が残ったままとなってしまうのです。そして残った非課税枠は、残念ながら2024年に持ち越すことができません。

年度途中・12月から始めるのは損?

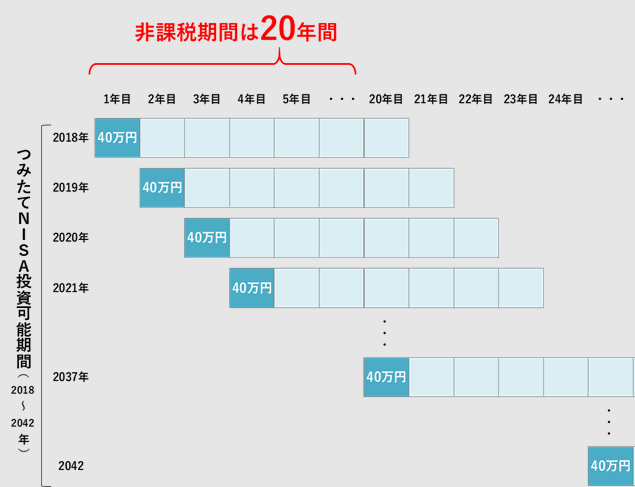

年度途中から始めても損をしていることにはなりません。むしろ少しでも早く始めたほうが、より多くの投資枠を確保できます。

つみたてNISAは、毎年の投資枠40万円が設定されており、それぞれ投資した年から20年間、利益が非課税になるというものです。投資枠が用意されているのは2042年までとなっており、これはいつから始めたとしても変わりません。よって、損をすることにはならないのです。

追記

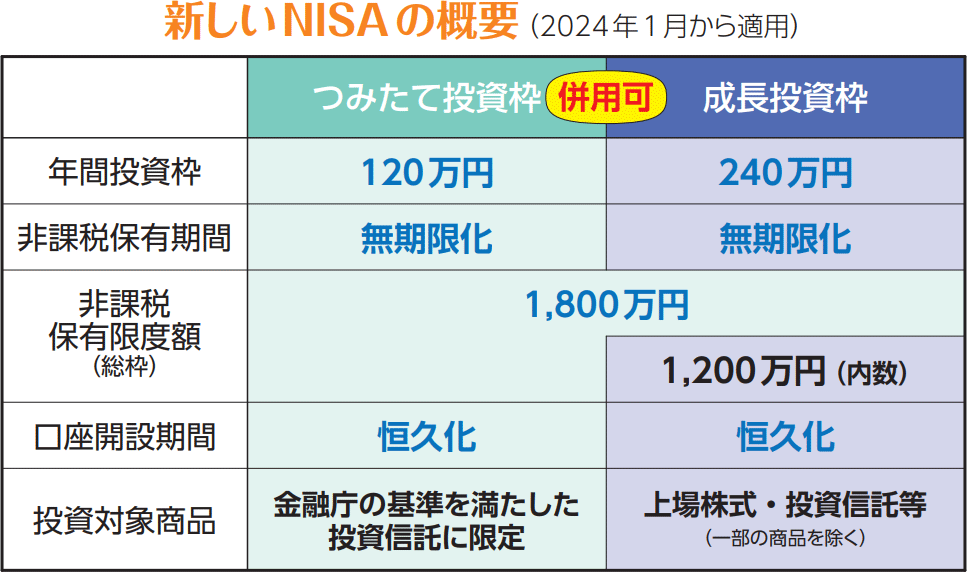

2023年までで「一般NISA」と「つみたてNISA」は終了となり、2024年以降「新NISA」が始まります。

新NISAとは?わかりやすく解説【#デメリット#損益通算#繰越控除】

新NISAとは?わかりやすく解説【#デメリット#損益通算#繰越控除】

しかしながら、投資に回せる資金を持っている人にとって、非課税枠を使い切れないのは、なんとも悔しいところですね。実は、この約33万円の非課税枠を2023年内に使い切る裏ワザがあります。それが、SBI証券や楽天証券などの、つみたてNISAボーナス設定です。

40万円の非課税枠をボーナス設定で使い切る

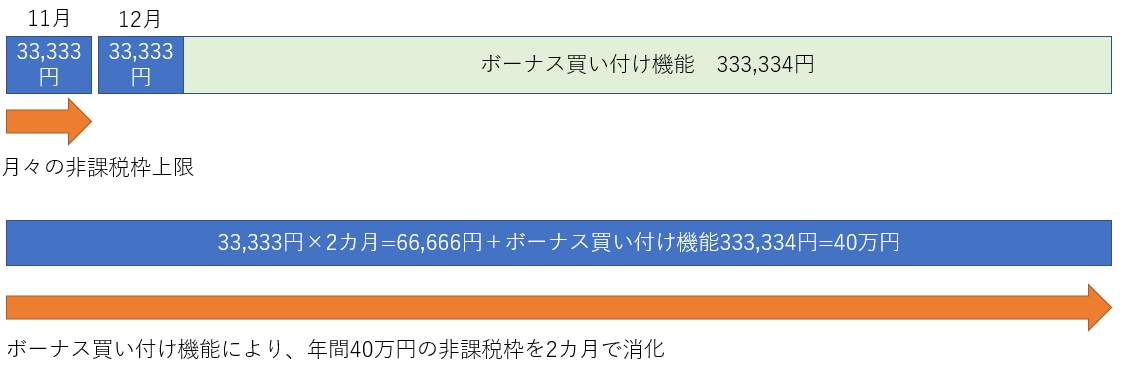

ボーナス設定は、残ってしまった非課税枠を無駄なく使い切れるサービスです。年2回好きな日に設定して、月の積立上限額33,333円を超えて増額積み立てできます。これを利用することで、年間の非課税枠40万ギリギリまで投資できるのです。

複利運用で雪だるま式に資金が増える投資信託では、早い段階から非課税枠をフル活用したほうが有利です。「つみたてNISAに申し込んだのに、積立上限額に縛られて、66,666円までしか投資できない…」そのようなお悩みを持っている人は、ぜひボーナス設定を使いましょう!

SBI証券のクレカ積立・楽天カードクレジット決済では設定できない

SBI証券の「三井住友カードのクレカ積立」や楽天証券の「楽天カードクレジット決済」を利用している場合、ボーナス設定ができません。それぞれ以下のように対応すれば、40万円の非課税枠を使い切れます。

SBI証券の場合

一時的にクレカ積立から現金決済へ切り替えることで、ボーナス設定を利用できます。申込設定日の前営業日までに発注・入金を済ませておきましょう。

楽天証券の場合

「増額設定」を使えば、楽天カードクレジット決済を利用したまま40万円の非課税枠を使い切れます。

「ボーナス設定」は翌年以降も引き継がれる設定です。

一方で、「増額設定」は、年の途中から始めたつみたてNISAの非課税枠を使い切るために、その年に限り、積立金額を増額できる機能です。翌年になると、自動的に増額は解除されます。

楽天証券で40万円枠を使い切りたい場合、「ボーナス設定」ではなく「増額設定」を使うことをおすすめします。

10月・11月から始めても間に合う!

途中からはじめても、投資枠を使い切れることは説明しましたが、10月・11月時点で、まだ証券口座すら無い人でもネット証券なら間に合う可能性は十分にあります!

ネット証券の口座開設から取引できるまでの日数は、最短で翌日、長くて1週間程度です。そこからつみたてNISA口座開設には、税務署の審査などで1~2週間ほどかかるので、大体2~3週間程度あれば、今年中に間に合うでしょう。遅くとも12月頭までには申し込みを済ませておきたいですね。

約5分で申込み完了します。

40万円を使い切るべきか【デメリットは?】

ここまで、つみたてNISAのボーナス設定についてご紹介してきましたが、必ずしも「非課税枠の40万円は使い切るべきだ」とは言えません。デメリットとして「過度な投資となってしまう可能性がある」ということがあります。

「40万円の非課税枠をボーナス設定で使い切る」の具体例のように11月から口座開設してボーナス設定で使い切ると、30万円以上の一括購入をすることになります。ですから、投資するタイミングを分散させたい方や、資金に余裕がない方などは、無理に使い切らなくても良いのです。

2024年1月から始めたい場合

2024年1月からNISAを始めたい方は、2023年の12月までに口座開設を申し込んでおきましょう。なお、NISAの口座開設には、税務署の審査など1~2週間ほど時間がかかるため、ご注意ください。

なお、すでに一般NISA・つみたてNISAの口座を開設されている方は、新NISAへ切り替える手続きは必要ありません。

つみたてNISAから新NISAへ移行するときに手続きは必要ですか?

非課税での運用は続く

ここでポイントとなるのは、現行NISA(一般NISA・つみたてNISA)から新NISAに切り替わっても、現行NISAで買った投資信託や株は引き続き非課税で運用されることです。

たとえば、2023年につみたてNISAで投資信託Aを購入したとします。この場合、2024年に新NISAに切り替わっても、つみたてNISAで買った投資信託Aは、2042年までの20年間は非課税で運用が続けられるのです。

今までの投資がムダになるようなことはありません。

積立投資するならどっちがいい?「つみたてNISA」と「一般NISA」

つみたてNISAと違い、NISA(一般NISA)は月の上限額がありません。つまり120万円の非課税枠を一気に使い切ることも可能です。「じゃあ、ボーナス設定なんて使わなくてもNISAで買えばいいじゃん」と思った人もいるでしょう。

しかし、NISAは1年あたりの投資枠が120万円と大きいものの、非課税期間が5年間と短いです。一方、つみたてNISAは1年間あたりの投資枠が40万円と小さいですが、非課税期間は20年間とかなり長くなっています。

| 制度 | 1年あたりの 投資枠 |

非課税期間 |

|---|---|---|

| つみたてNISA | 40万円 | 20年間 |

| NISA | 120万円 | 5年間 |

個別株を購入しておらず、長い運用期間でじっくり資産を増やしたい人は、つみたてNISAを利用したほうが良いです。

つみたてNISAは、年の途中から始めてもボーナス設定を利用すれば、非課税枠の40万円を使い切ることが可能です。10月・11月から口座開設しても間に合うので、ボーナス設定をうまく活用して、非課税枠を使い切りましょう!

FOLLOW