ロールオーバーでNISAの非課税期間が最大10年に!

最終更新日:2018年10月17日

投資信託や株の利益が最大5年間非課税になるのがNISAです。2015年から運用を始めている人は、2019年の12月末で非課税期間が終了します。運用を始めてから5年間ではなく、投資開始年から5年目の12月末で期限が来ますのでご注意ください。

「非課税期間が終わる時はどうすればいいの?」「非課税期間をのばせるという『ロールオーバー』はするべき?」などのお悩みを解決するため、いろいろ調べてみました!

NISAで運用してきた資産をこれからどうするか

NISAの非課税期間が終了する前に、以下の3つの運用方法を選んでおきましょう。

- 通常の証券口座に移す

- 資産を売却する

- ロールオーバーでNISAでの運用を続ける

①通常の証券口座に移す

NISAの運用終了時に何も手続きをしないと、運用資産はそのまま通常の証券口座、いわゆる『課税口座』移されます。そして、資産の価格は通常の口座に移した時点の価格に変更されます。例えばNISAで運用した資産が2015年から2019年の5年間で、100万円から120万円に値上がりした場合、課税口座に移された時点の120万円が新たな価格となります。

そこから運用を続け、120万円から150万円に値上がりした時点で売却すると、値上がり益の30万円に税金がかかってきます。反対に、120万円から100万円に値下がりした状態で売却をしても、利益が出ていないとみなされ、売却益に税金はかかりません。

また、損失がある状態で通常の口座へ移した場合、他の取引で出た利益と損失を相殺する損益通算はできませんのでご注意ください。

②資産を売却する

今まで運用してきたものを売却します。運用終了時までに発生した利益には税金がかかりません。①でも書いたとおり、NISA口座の資産は何もしないと、自動的に課税口座に移されますので、資産を売却をする場合は年内に済ませておく必要があります。

③ロールオーバーでNISAでの運用を続ける

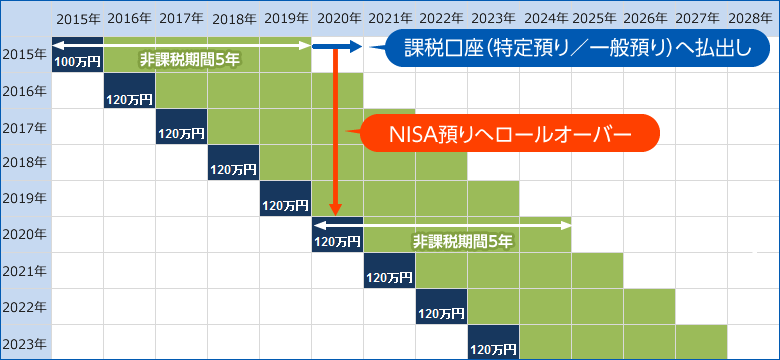

非課税期間が終了するNISA口座の資産を、翌年の非課税投資枠を使って引き続き運用する方法がロールオーバーです。2015年から運用してきた資産をロールオーバーする場合、2020年の枠に、今まで運用してきた資産を持ち越しします。 これはつみたてNISA(積立NISA)には無いNISA独自の制度です。

ロールオーバーをする場合は年内に手続きが必要になります。主要な証券会社の手続き方法・締切日を、ページの後半でまとめていますので、そちらのご確認ください。

ここで紹介した①~③の運用方法ですが、①②は翌年からつみたてNISAを使いたい人や、損切りしたい人に向いています。

③のロールオーバーして運用期間を延ばす運用方法は、含み損の解消を狙えるだけでなく、運用益がさらなる運用益を生み出す複利効果を発揮させることができます。運用する資産が今後も成長を見込めるならば、ロールオーバーは効率的に資産を育てられる有力な選択肢になります。

ではここからはロールオーバーの詳細やメリット・デメリットについて見ていきます。

ロールオーバーとは?

5年間NISAで運用を続けた資産を、翌年の非課税投資枠に持ち越し(移管)して投資を続けるのがロールオーバーです。

NISAは1年間に投資できる額が120万円に設定されていますが、ロールオーバーする場合、運用してきた資産が120万円を超えている場合でも全額運用を続けられます。ただし、現状の制度ではNISAの非課税投資枠は2023年までしか無いので、1回ロールオーバーした資産を再び5年後にロールオーバーすることができません。

ロールオーバーのメリット

ロールオーバーすることによって期待できるメリットは2つです。①NISAによる非課税のメリットと、②運用を継続することによる複利効果です。この2つのおかげで、課税口座で運用するよりも効率的に運用ができます。また、ロールオーバーによってNISAが持つデメリットを解消できる場合もあります。

例えば投資を開始したときに100万円だった資産が、非課税期間終了時に60万円まで値下がりしていたとします。その後、通常の証券口座(課税口座)にNISAで運用していた資産を移すと、先にも書いたとおり「この資産は60万円から運用をスタートした」とみなされます。

その後60万円の資産運用が好調で100万円に値上がりしたとします。ここで資産を売却すると、100万円-60万=40万円の利益が出たとみなされ、40万円の利益に約20%の税金がかかります。

ここで100万円の資産をNISAでなく、通常の口座で運用をしていた場合を考えてみましょう。100万円で運用をスタートさせたものを100万円で売ったので利益は0円、税金はかかりません。(正確には分配金や配当が支払われていた場合に税金がかかります。)このような形で、NISAで運用していた資産に税金がかかってしまうのが、NISAのデメリットです。

NISA口座の資産が運用開始時よりも値下がりしている場合、ロールオーバーして運用を続け、抱えていた含み損がなくなればNISAのデメリットを解消することができます。

ロールオーバーのデメリット

ロールオーバーのデメリットは、翌年の非課税投資枠を使ってしまうことです。ロールオーバーする資産額が120万円を超えている場合、翌年のNISAで追加投資をすることができません。

また、2018年からつみたてNISAを使っている場合は注意が必要です。『NISA』と『つみたてNISA』は併用できないので、つみたてNISAを利用している場合は事前に切り替えが必要です。

金融機関を変更している場合は手続きが必要

金融機関をまたいだロールオーバーはできません。例えば、2015年にNISA口座を開設したあと、NISA口座の金融機関を変更している場合、元の金融機関に戻す手続きが必要です。

先にも書いたとおり、NISAで運用している資産は年をまたぐと課税口座へ自動的に移管されますので、ロールオーバーしたい場合は、年内に手続きを済ませましょう。

2020年のNISA口座にロールオーバーする手順

ロールオーバーをする場合は、利用する金融機関にロールオーバーの申込書を提出しましょう。申込書は金融機関から送付される場合と、自分で請求する場合があります。申込書の請求や、必要書類の返送には期限がありますので、早めに手続きを済ませておきましょう。

ロールオーバーする?しない?

NISAは利益が発生すればするほど、そのメリットが増します。しかし、損失が出た場合は逆です。NISAでの損失は、他の利益との損益通算ができないというデメリットがあるからです。そのような点を考慮した上で、ロールオーバーするかどうか判断しましょう。

ロールオーバーをした方がいい人

現在持っている投資信託や株が、今後も継続して値上がりすると見込めるならロールオーバーをする価値があると思います。また、2015年からNISAで運用している資産が含み損を抱えているならば、ロールオーバー後の5年間で含み損の解消を狙っても良いでしょう。

ロールオーバーをしない方がいい人

2020年につみたてNISAを使いたい場合は、ロールオーバーを避けましょう。また、含み損を抱えている状態で今後も損失が大きくなると見込む場合は、ロールオーバーせず、傷口が小さいうちに資産を売却してしまったほうが良いかもしれません。

ロールオーバーのまとめ

ここまでNISAで運用する資産の状況ごとに、ロールオーバーする・しないの判断ポイントを上げました。しかし、投資に絶対の正解はありませんので、そこは割り切って判断しましょう。「全額ロールオーバは不安だ」、「全額課税口座に移して良いものか」と迷っている場合は、リスクを軽減させるために投資額の一部を売却し、残りをロールオーバーor課税口座に移すという方法もあります。

皆さんの投資スタイルに合わせて、ロールオーバーを利用するかしないかを選んで下さい。

『つみたてNISA』、『iDeCo』も運用益が非課税

ロールオーバーをしない場合は、運用方法の見直しや、別の投資先を検討する良い機会です。「今までNISAを利用してきたが、NISA以外の手段で効率よく資産運用をしたい。」そんなときには、つみたてNISAやiDeCoを活用してみてはいかがでしょうか。

どちらの制度も運用益は非課税で、効率的に資産運用できます。また、運用期間はつみたてNISAが最長20年、iDeCoは60歳になるまで、とNISAよりも長期間です。どちらも投資信託がメインの運用商品、かつ少額からはじめられるので長期的な資産形成に向いています。

つみたてNISAが使える金融機関

| 証券会社 | 独自の機能 |

|---|---|

| SBI証券 | NISA枠を使い切れる『NISA枠ぎりぎり注文』 |

| 楽天証券 | 楽天スーパーポイントで投信が買える |

| マネックス証券 | 資産設計サポートツール『MONEX VISION β』 |

| 松井証券 | 資産管理アドバイスツール『投信工房』で資産管理をサポート |

iDeCoが使える金融機関

| 証券会社 (公式サイト) |

イデコで運用できる商品 | 証券会社詳細 |

|---|---|---|

| マネックス証券 | eMAXIS Slimなど22本 | 詳細 |

| 楽天証券 | たわら・セゾン投信など28本 | 詳細 |

| SBI証券 | eMAXIS Slim、ひふみ年金など67本 | 詳細 |

| 松井証券 | eMAXIS Slim、ひふみ年金など12本 | 詳細 |

| 大和証券 | ダイワの確定拠出年金専用商品など16本 | 詳細 |

FOLLOW