積立投資の基礎2 - 積立投資のはじめ方

投資信託の売り方

積立投資の基礎として、はじめ方から運用状況の確認まで解説してきました。残るは売り方です。例えば、積立投資のゴールを「定年」として、資産を取り崩して実際に使うためには、まず売らないといけません。しかし、一言で売ると言っても、いろいろな方法があります。コツコツ積み立てた金融資産をどう使うか、一緒に考えて行きましょう!

「一括で売る」or「少しずつ売る」

コツコツ積み立てた金融資産は「一括で売る」以外にも「少しずつ売る」ことができます。投資信託の新規購入は終わっても、運用は続けたまま必要な分だけ売ることが可能です。

例えば、住宅ローンの繰り上げ返済など1回に多額のお金が必要であれば、一括で売る方が良いでしょう。一方で、老後の生活資金など、毎月少しずつ使うのであれば、少しずつ売ることをおすすめします。

ここからは、老後の生活資金に絞って説明します。

なぜ、少しずつ売る方が良いかと言うと、その方が長くお金を受け取れるからです。売らなかった投資信託はそのまま運用が続けられるので、運用成績がプラスであれば、少しずつ資産が増えていきます。そのため、一括で売るより資産が長持ちするのです。

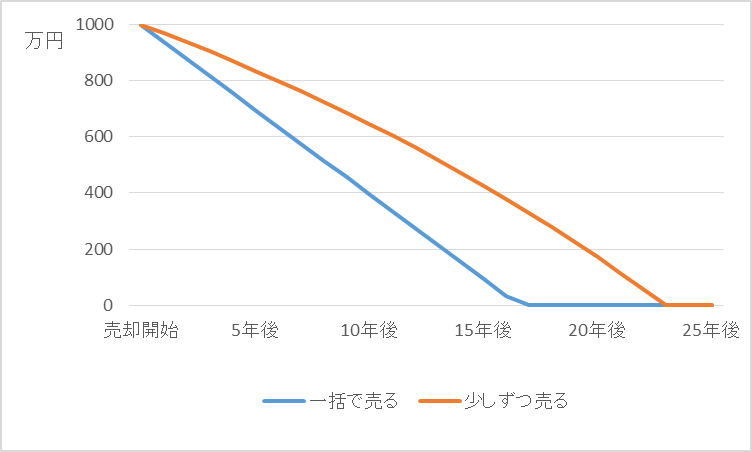

例えば、老後資金として1,000万円積み立てたとします。金融審議会の資料では、高齢夫婦無職世帯は平均5万円の赤字だそうです。そこで、1,000万円から毎月5万円ずつ使う想定で、一括で売るパターンと、毎月一定額売るパターンで、どのくらい差が出るのか、比較してみましょう。

▼「一括で売る」と「少しずつ売る」資産残高の比較

一括で売る場合

条件:一括で売った後、普通預金(年利0.001%)に預け入れ、毎月5万ずつ引き出す

受け取れる年数:16年

受取総額:約1,000万円

少しずつ売る場合

条件:年利3%で運用しながら、毎月5万円ずつ売る

受け取れる年数:23年

受取総額:約1,400万円

このように、一括で売るよりも少しずつ売るほうが、7年間も長く資産を残せます。これは、受取総額が400万円分も多くなるということです。

投資信託の3つの売り方

運用が想定通りに行なわれた場合、一括で売ってしまうより、少しずつ売ったほうが資産を長く残せることは、分かったと思います。ここからは、さらに踏み込んだ内容について紹介します。

投資信託を少しずつ売っていく場合、売り方やペース配分を調整すると、さらに長く残せます。先ほど説明したのは定額で売る方法ですが、全部で3パターンの売り方があります。

- 定額で売る(例:毎月5万円ずつ売る)

- 定率で売る(例:毎月残高の0.5%ずつ売る)

- 逓減(ていげん)で売る(「定額」と「定率」のイイとこ取り)

では、それぞれ具体例と一緒に見ていきましょう。

なお、今回はわかりやすくするため、「金額ベース」で売却数を決めています。実際には「口数ベース」でも売却数を決められるので、参考までに覚えておいてください。

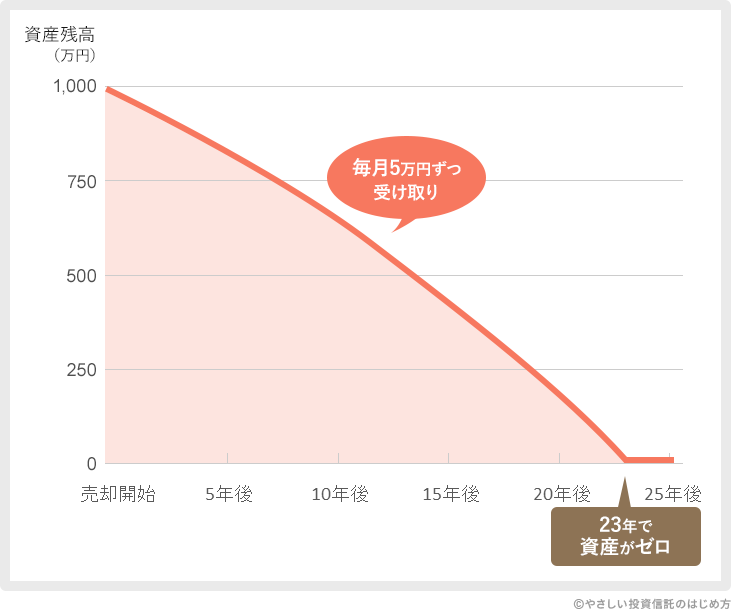

①定額で売る

「定額で売る」は、毎月決めた額を売る方法です。最初に決めた額を毎月受け取ります。

メリット:決まった金額を引き出すので安定感がある

デメリット:他の2つより期間が短め

先ほど説明したように、投資信託1,000万円を年利3%で運用しながら、毎月5万円ずつ売ると、23年間お金が受け取れます。

▼【定額】資産残高のイメージ

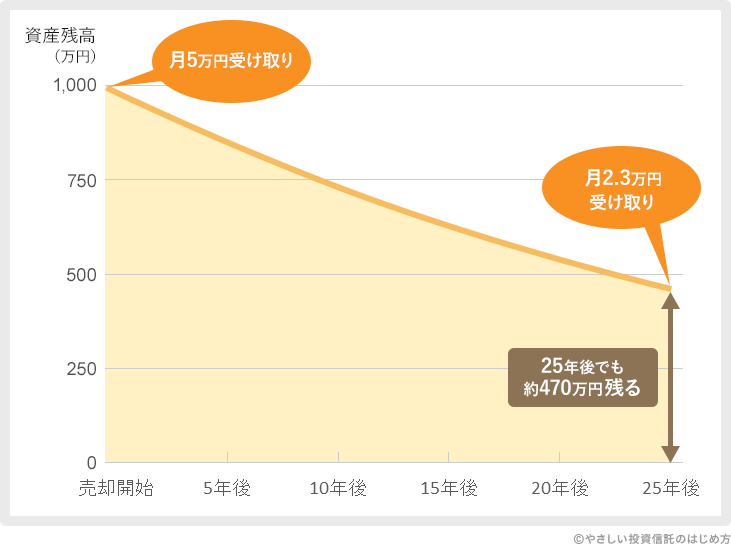

②定率で売る

「定率で売る」は、毎月資産残高の〇%を売る方法です。金融資産が減るにつれ、毎月受け取れる金額が減りますが、金融資産の減り方は緩やかになります。

メリット:急に運用資産が尽きることはない

デメリット:引き出せる金額が少しずつ減っていく

例えば、投資信託1,000万円を年利3%で運用しながら、毎月「運用資産残高の0.5%」ずつ売っていくと、25年後でも半分近くの資産が残ります。ちなみに、25年後の受取額は約2.3万円です。

▼【定率】資産残高のイメージ

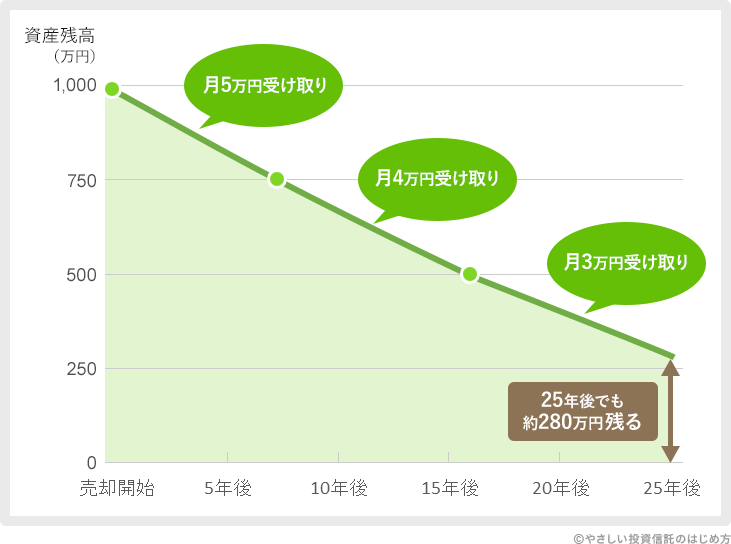

③逓減(ていげん)で売る

「逓減で売る」は、定額と定率をミックスさせたような考え方で、資産残高が▲▲円までは○○円を売る方法です。

メリット1:運用資産を長く残せる。

メリット2:引き出す金額に安定感がある

デメリット1:いずれは運用資産が尽きる

デメリット2:引き出せる金額が段階的に減っていく

例えば、投資信託1,000万円を年利3%で運用しながら、下の表のように売ると、25年後でも毎月3万円取り崩せます。

| 資産750万円までは | 毎月5万円分売る |

|---|---|

| 資産500万円までは | 毎月4万円分売る |

| 資産250万円までは | 毎月3万円分売る |

| 以降は | 毎月2万円分売る |

▼【逓減】資産残高のイメージ

3つの売り方をご紹介しましたが、かんたんにまとめると次のようになります。

- 引き出す金額に安定感を求めるなら定額

- 運用資産を長く残すなら定率

- 「定額」と「定率」のイイとこ取りをしたいなら逓減

自分のライフプランや収支に合わせて、売り方を選べましょう!

SBI証券の定期売却サービス

ここまで、投資信託の売り方について紹介してきましたが、投資信託を売るには、証券会社に売却の注文を出さなければなりません。一度だけならいいですが、定期的に毎回注文を出し続けるのは面倒だったり、忘れてしまうこともあります。

そこで、SBI証券の「定期売却サービス」をおすすめします。このサービスは、一度設定をするだけで、定期的に投資信託を売却してくれます。さらに、「定期売却サービス」では、売却頻度を「毎月」、「奇数月」、「偶数月」から選べるので、年金の受け取りがない月に定期売却するという設定もできて、とても便利です!

まとめ

積立投資をはじめるなら、投資信託の売り方まで把握しておくことが大切です。一括で売るよりも少しずつ売るほうが、運用資産を長く残せます。

投資信託を少しずつ売るのは手間がかかりますが、SBI証券の定期売却サービスを使えば、一度設定するだけで、かんたんに投資信託を定期売却できます。サービスに注目して証券会社を選ぶものひとつの手段です。

これで「積立投資の基礎」はすべて終わりです。あとは、実践あるのみです!

FOLLOW