NISAにおすすめの投資信託を選ぼう

NISAで運用する投資信託の探し方

ここまでNISAの特徴や運用のルールなどを見てきました。さてここから、NISAでどのような投資信託を運用すべきかチェックしましょう。

毎月分配型の投資信託は、複利効果が生まれにくい。

NISAは投資によって生まれる値上がり益や分配金にかかる税金が0%です。この制度を利用すれば、分配金を非課税で受け取れます。しかし、NISAで分配金を受け取るのは良い選択なのでしょうか?

確かにNISAを利用すれば非課税で分配金を受け取れますが、分配金を受け取っていると複利効果が得られにくくなってしまいます。

複利効果は、商品の運用によって生まれた利益を分配金として出すのではなく、運用する元本と共に再び運用をすることで、投資元本を増やし、雪だるま式に利益が増えることを指します。

NISAで分配型の商品を運用すると、この複利効果が発揮されないのです。これが毎月分配型の投資信託がNISAに向かない理由の1つです。

NISAは5年~10年間、非課税で投資できる制度です。投資できる額は制限されますが、税制面では通常の口座よりも効率的に運用ができます。分配金を受け取った時点ではうれしいかもしれませんが、長い目で見ると、将来のリターンが大きくなるチャンスを逃してしまっているかもしれません。

分配金を非課税で受け取れるというのもうれしい話ですが、複利効果で資産を成長させたいという場合は分配金を出さない投資信託を運用するというのも一つの手です。

(参考:毎月分配型投資信託が損するしくみ)

長期で運用するなら信託報酬(運用管理費用)にも注目しよう!

資産運用においてネックとなるのは、運用にかかる費用「信託報酬(運用管理費用)」です。数%の手数料の差でも、運用期間が長くなると、その差は将来のリターンに跳ね返ってきます。

信託報酬が1%の投信を100万円で購入し、年4%で10年間運用したとすると、資産は約133万円になる。しかし信託報酬が2%の場合は約120万円で、13万円の差がつく。

引用 - 日本経済新聞 1%が後悔のもと 投信コスト、長期ほど収益に差

基本的に中長期で資産運用をおこなうNISAでは、投資信託を買う前に信託報酬などのコストにも注目して投資したいですね。

NISAの基本は「分散投資」でリスク回避

NISAは、通常の投資口座のように損益通算ができません。(関連ページ:NISAのデメリット)

ですから、基本は分散投資を行い、損失が出にくい運用を心がけることが大切です。リスクを大きく取れる方は株式型の投資信託を多めに持つ、リスクを小さくしたい方は債券型の投資信託を多めに持つなど、工夫しながら分散投資してみてはいかがでしょうか。

以下では投資信託を、ハイリスクな「株式型」、ローリスクな「債券型」、双方を合わせた「バランス型」とリスクの大きさ別に大まかに3つのタイプに分類しています。自分がどれだけリスクを取れるか考え、投資先を決めましょう。

※以下で紹介する投資信託のデータは2020年9月現在のものです。最新のデータは各証券会社などでご確認ください。

株に投資できる投資信託

東京証券取引所に上場する企業を対象とした株価指数「TOPIX」に連動することを目指す投資信託です。信託報酬は0.176%で、同類の投資信託の中では最低水準の低さです。

最新のチャート・基礎データはこちら

最新のチャート・基礎データはこちら

| 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|

| 0.176% | 9.62% | 2.23% |

日本を除く先進国の株価の動きを示す「MSCIコクサイ」という指数に連動することを目指す投資信託です。運用にかかるコストの引き下げに積極的な投資信託ということで人気を集め、投資信託の規模を表す純資産総額は1,000億を超えています。

最新のチャート・基礎データはこちら

| 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|

| 0.1023% | 16.66% | 8.99% |

この投資信託1つで先進国・新興国など世界全体の株に投資できます。1本で分散投資できる利便性の高さや、運用にかかる費用の低さが評判となり、投信ブロガーが選ぶ「ファンド・オブ・ザ・イヤー2017」で1位にランクインしました。

最新のチャート・基礎データはこちら

| 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|

| 0.212% | 15.14% | - % |

債券に投資できる投資信託

日本の債券に投資できます。国内債券型の投資信託は、投資信託の中でも特に値動きが小さく、リスクが低い投資信託の代表格です。信託報酬は、国内債券に投資できる投資信託の中でも最低水準の0.132%に設定されています。

最新のチャート・基礎データはこちら

| 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|

| 0.132% | -3.24% | 0.34% |

先進国の債券に投資できます。国内債券型の投資信託と比較すると、リスクはやや大きめです。信託報酬は0.187%と、このカテゴリ内で最低水準です。

最新のチャート・基礎データはこちら

| 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|

| 0.187% | 5.98% | 2.56% |

バランス型の投資信託

バランス型の投資信託は、1本で株や債券など複数の資産に分散投資できる点が魅力です。eMAXIS Slimは、投資信託の運用時にかかる手数料を業界最安水準にすることを目指しており、信託報酬は一般的なバランス型ファンドと比較すると、特に低く設定されています。

最新のチャート・基礎データはこちら

| 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|

| 0.154% | 3.54% | 3.01% |

バランス型投資信託の中でも、リスクの大きい株の投資比率を高めた投資信託です。分散投資でリスクを分散しつつも、利益も狙っていきたい人は、株の投資比率が高く設定されたバランスファンドを選んでみてはいかがでしょうか。

最新のチャート・基礎データはこちら

| 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|

| 0.264% | 8.80% | 3.58% |

投資するファンドの見つけ方

それではどうやってさまざまなタイプの投資信託を探せば良いのでしょうか?

以下にいくつか例を上げてみました。

①インデックスファンドシリーズから選ぶ

投資信託を大きく2つに分けると、株価指数と連動する動きを目指す「インデックスファンド」と、独自の方針で運用される「アクティブファンド」に分かれます。

投資信託の中には、さまざまな指数「インデックス」に連動することを目指す投資信託をまとめてインデックスファンドシリーズとして販売しています。一般的にこうしたシリーズは、シンプルな商品設計・低い運用コストが特徴的で、中長期で資産を運用するNISAに向いています。

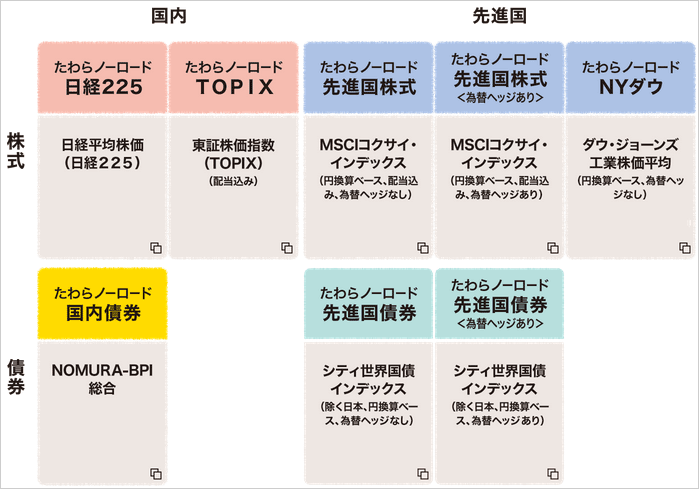

たとえば、インデックスファンドシリーズ『たわらノーロード』は、さまざまなタイプのインデックスファンドを出しています。NISAを使って資産運用する場合は、それぞれのタイプの投資信託を合わせて持ち、リスクを分散させましょう。

| シリーズ名 | 本数 |

|---|---|

| eMAXIS(イーマクシス、eMAXIS Slimを含む)注目 | 59 |

| SMT(スマート)インデックス、i-SMT | 37 |

| たわらノーロード | 27 |

| Funds-i(ファンズアイ) | 25 |

| iFree(アイフリー) | 15 |

| Smart-i(スマートアイ) | 15 |

| 三井住友・DC(DC兼用) | 14 |

| iシェアーズ(旧i-mizuho・アイミズホ) | 13 |

| ニッセイ<購入・換金手数料なし>シリーズ注目 | 12 |

| つみたてんとう | 9 |

| 楽天インデックス・シリーズ注目 | 8 |

| インデックスe | 5 |

| EXE-i(エグゼアイ) | 5 |

| 雪だるま(SBI・インデックス・ファンド) | 3 |

(2020年9月時点)

②個人投資家に人気の投資信託をチェックする

「投信ブロガーが選ぶFund of the Year」は、個人投資家が資産形成に向いている投資信託を選ぶイベントです。このイベントで選出される投資信託は分配金がなく、運用にかかるコストが低く設定された、中長期での資産運用に向いた投資信託が多いので、投資信託選びの参考になるでしょう。

| 順位 | ファンド名/カテゴリ | 純資産総額 | 信託報酬※ | 最新価格 |

|---|---|---|---|---|

| 1 | eMAXIS Slim全世界株式(オール・カントリー) /全世界株式 |

138億円 | 0.11% | 詳細 |

| 2 | eMAXIS Slim 米国株式(S&P500) /米国株式 |

486億円 | 0.10% | 詳細 |

| 3 | eMAXIS Slim 先進国株式インデックス(除く日本) /先進国株式 |

803億円 | 0.11% | 詳細 |

| 4 | ニッセイ外国株式インデックスファンド<購入・換金手数料なし> /先進国株式 |

1,603億円 | 0.11% | 詳細 |

| 5 | eMAXIS Slim バランス(8資産均等型) /バランス |

444億円 | 0.15% | 詳細 |

| 6 | 楽天・全米株式インデックス・ファンド /米国株式 |

867億円 | 0.16% | 詳細 |

| 7 | セゾン・グローバルバランスファンド /バランス |

2,028億円 | 0.63% | - |

| 7 | グローバル3倍3分法ファンド(1年決算型) /レバレッジバランス |

3,871億円 | 0.48% | 詳細 |

| 9 | バンガード・トータル・ワールド・ストックETF(VT) /海外ETF |

1.5兆円 | 0.09% | 詳細 |

| 10 | SBI・バンガード・S&P500インデックス・ファンド /米国株式 |

118億円 | 0.09% | 詳細 |

※信託報酬は(税込)/年、小数点第3位四捨五入

ひとくちに投資信託と言っても、商品ごとにリスクとリターンが変わってきます。株を中心に運用するファンドで大きく利益を出すのも1つの投資法ですが、この方法はリスクが大きくなることは知っておいてください。NISAのデメリットにも書いたとおり、NISAでは損失が出ても損益通算が使えません。複数のタイプの投資信託を購入し、ある程度リスクを分散させることが重要です。

FOLLOW